E-BLEARN

E-BLEARN

Page

CHAPITRE_4: OUTILS DU DIAGNOSTIC FINANCIER

Conditions d’achèvement

Disponible à partir du 14/04/2025 au 05/05/2025

CHAPITRE 4 : LES OUTILS DU DIAGNOSTIC FINANCIER

PLAN DU COURS

INTRODUCTION

PREMIERE PARTIE : FONDAMENTAUX DU DIAGNOSTIC FINANCIER

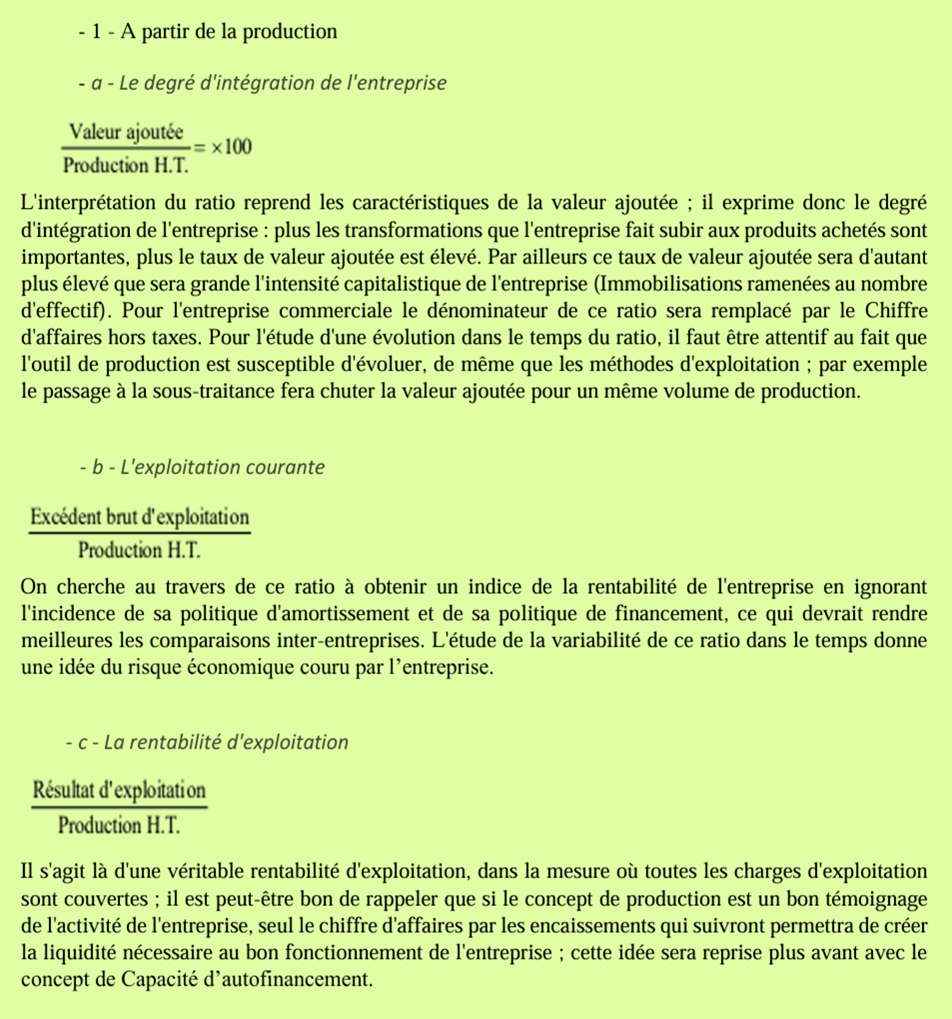

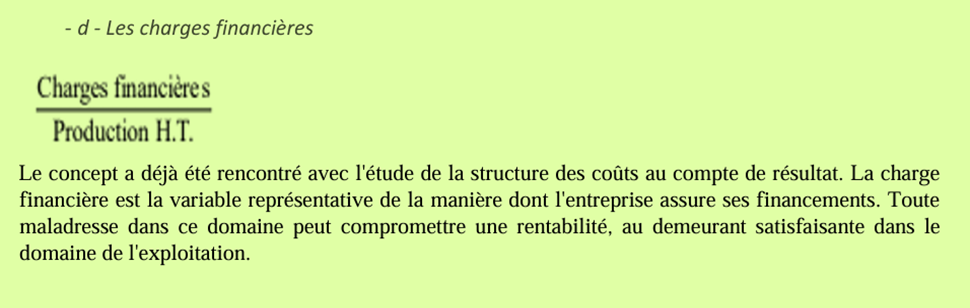

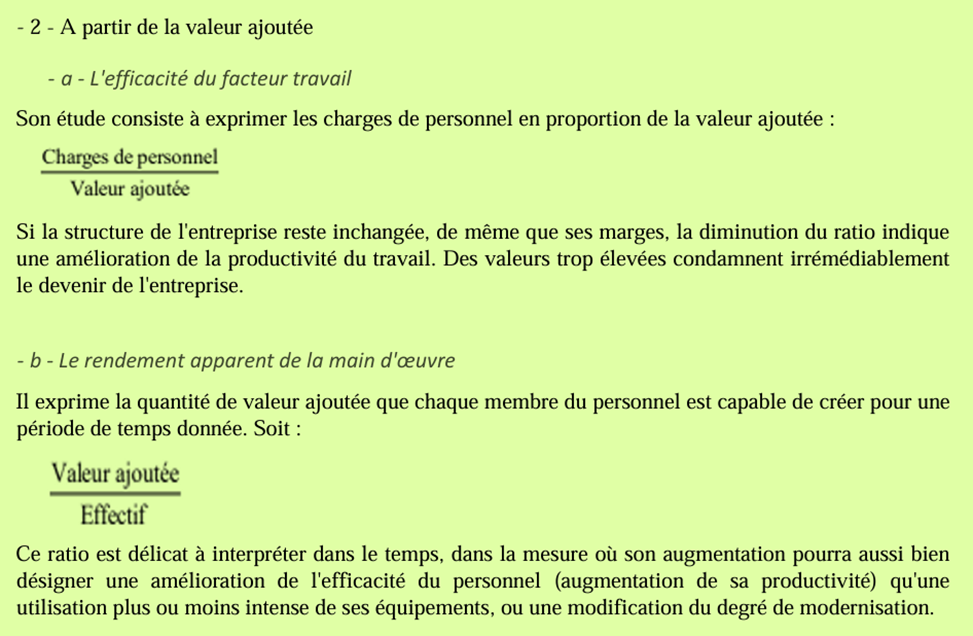

1- Définition et objectif du diagnostic financier

2- Les Sources d’information

- Etats financiers (Bilan, Compte de résultat, Tableau des flux de trésorerie)

- Les Annexes et Informations complémentaires (Rapport de gestion, Notes annexes)

DEUXIEME PARTIE : LES OUTILS D’ANALYSE FINANCIERE

1- Analyse par les ratios

- Ratio de liquidité

- Ratio de solvabilité

- Ratio de rentabilité

- Ratio d’activité

2-2- Analyse de la structure financière

- Fonds de Roulement Net Global ( FRNG)

- Besoin en Fonds de Roulement( BFR)

- Trésorerie Nette( TN)

- Diagnostic de l’équilibre financier

33-Analyse par les Flux de trésorerie

- Flux d’exploitation

- Flux d’investissement

- Flux de Financement

CONCLUSION

INTRODUCTION

Le diagnostic financier est une compétence indispensable pour tout professionnel de la finance, de la gestion ou de l'audit. Il permet d'évaluer la santé financière d'une entreprise, d'identifier ses forces et ses faiblesses, et de proposer des recommandations pour améliorer sa performance. Ce cours, conçu de manière pratique, vise à fournir aux auditeurs les outils essentiels pour réaliser un diagnostic financier complet et efficace. À travers des cas concrets et des exercices corrigés, les auditeurs apprendront à interpréter les états financiers, à calculer et analyser les ratios clés, et à formuler des conclusions opérationnelles.

PREMIERE PARTIE : FONDAMENTAUX DU DIAGNOSTIC FINANCIER

I- Définition et Objectifs du diagnostic financier

Le diagnostic financier est un outil d'analyse financière qui prend en compte les données de l'activité de l'entreprise, ainsi que toutes les informations liées à son exploitation et à son évolution dans le temps, pour analyser sa situation à un moment donné T. Il permet de :

- Comprendre la performance financière de l'entreprise.

- Identifier les risques financiers et les opportunités.

- Prendre des décisions éclairées pour améliorer la gestion financière.

- Communiquer avec les parties prenantes (investisseurs, banques, fournisseurs, etc.).

Objectifs principaux :

- Évaluer la solvabilité et la liquidité de l'entreprise.

- Mesurer la rentabilité et l'efficacité opérationnelle.

- Analyser la structure financière et les flux de trésorerie.

II- Les Sources d’information

Pour réaliser un diagnostic financier, il est essentiel de s'appuyer sur des sources d'information fiables et complètes. Les principales sources sont :

- États financiers

- Les Annexes et Informations complémentaires

II.1- LES ETATS FINANCIERS

Les états financiers sont des documents officiels qui résument la situation financière d'une entreprise. Ils comprennent :

- Le Bilan : Il présente les actifs, les passifs et les capitaux propres de l'entreprise à une date donnée. Il permet d'évaluer la structure financière et la solvabilité.

- Le Compte de résultat : Il montre les revenus, les dépenses et le résultat net (bénéfice ou perte) sur une période donnée. Il est utilisé pour analyser la rentabilité.

- Le Tableau des flux de trésorerie : Il détaille les entrées et sorties de trésorerie liées aux activités d'exploitation, d'investissement et de financement. Il est crucial pour évaluer la liquidité.

II.1.1- le bilan et l’analyse statique de la situation financière

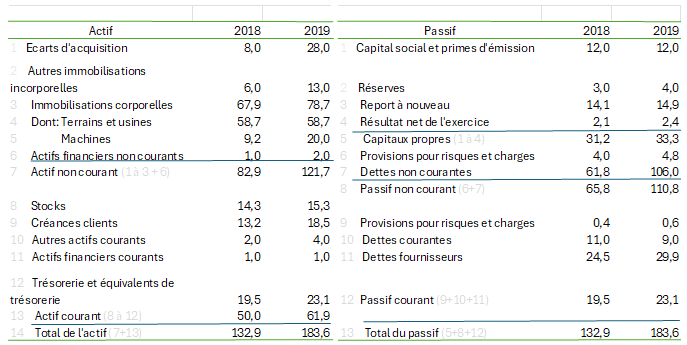

Le bilan (balance sheet ou statement of financial position) est un document comptable qui fournit une vue d’ensemble du patrimoine de l’entreprise à un instant donné : il s’agit d’une photographie de ce que l’entreprise possède et de ce qu’elle doit. Elle est réalisée en général une fois par an, à la fin de l’exercice comptable (qui coïncide le plus souvent en Europe avec la fin de l’année civile).

Le tableau ci-dessous représente le bilan simplifié d’une entreprise fictive, la World Company. Il est divisé en deux parties : l’actif (assets) et le passif (equity + liabilities). L’actif recense tous les emplois de l’entreprise et le passif l’ensemble de ses ressources, autrement dit de ses sources de financement. Par définition, l’actif et le passif sont égaux :

Actif = Passif

Cette égalité est la conséquence du principe comptable de la partie double. Quand l’entreprise achète un bien, elle peut l’inscrire à son actif s’il s’agit d’un bien durable (un bâtiment par exemple) ou le comptabiliser en charge, auquel cas il vient en réduction du bénéfice. Cette première partie de l’écriture fait donc augmenter l’actif ou baisser le passif. La seconde partie de l’écriture consiste à inscrire la contrepartie de l’achat, qui peut être une réduction de la trésorerie de l’entreprise (baisse de l’actif) ou l’apparition d’une dette à l’égard du vendeur (augmentation du passif). La seconde écriture vient par conséquent équilibrer la première, garantissant l’équilibre permanent de l’actif et du passif du bilan. Ainsi, l’actif de la World Company est bien égal à son passif : 183,6 millions d’euros en 2019.

Le tableau montre que l’actif du bilan est constitué de plusieurs postes, classés par liquidité croissante.

L’actif non courant (ou actif immobilisé). Ce poste comprend les actifs nécessaires à l’exploitation de l’entreprise qui ne sont pas détruits lors d’un cycle normal d’exploitation. Ce sont donc des actifs durables qui conservent une valeur économique au fil du temps. Les actifs non courants peuvent être de trois types :

- Les immobilisations incorporelles, qui regroupent les actifs fixes intangibles de l’entreprise. Parmi ces actifs, on trouve en premier lieu les écarts d’acquisition, encore appelés survaleurs ou goodwill. Un écart d’acquisition apparaît lorsqu’une entreprise en achète une autre à un prix supérieur à sa valeur d’apport, c’est-à-dire à la valeur à laquelle les actifs achetés entrent dans le bilan de l’entreprise acheteuse. Cette dernière doit donc ajouter à ses actifs incorporels la différence entre le prix payé et la valeur d’apport. On voit ainsi dans le tableau que la World Company a acquis en 2019 pour 35 millions d’euros une entreprise dont la valeur d’apport des actifs était seulement de 15 millions d’euros : la différence (20 millions d’euros) est donc ajoutée aux écarts d’acquisition. Les autres immobilisations incorporelles comprennent le patrimoine immatériel de l’entreprise : brevets, fonds de commerce, marques, etc.

- Les immobilisations corporelles, qui comprennent les terrains, les bureaux, les usines, les équipements, etc., dont l’entreprise a besoin pour fonctionner.

- Les actifs financiers non courants, ou immobilisations financières, qui rassemblent les titres de filiales, les prêts et les cautions consentis à d’autres entreprises, ainsi que les titres de participation qui ont vocation à être conservés durablement.

Actifs non courants et amortissement : Certains actifs non courants s’usent ou deviennent obsolètes (les équipements, par exemple). D’autres voient leur valeur évoluer au fil du temps (les bâtiments, les titres…). La valeur comptable d’origine de ces actifs peut donc ne plus refléter leur valeur courante. Bien que ces variations de valeur ne constituent pas des charges effectives, il faut les prendre en compte si l’on souhaite donner une image fidèle de la situation patrimoniale de l’entreprise.

L’enregistrement d’amortissements permet de répartir dans le temps la perte de valeur des actifs immobilisés quand celle-ci est certaine et irréversible. Lorsque l’entreprise constate une diminution de la valeur d’un actif, mais que celle-ci est incertaine ou réversible, la moins-value latente est enregistrée en provision. L’actif peut être présenté de manière à faire apparaître amortissements et provisions : il faut pour cela le présenter en deux colonnes, actif brut et actif net, avec la relation :

Actif net = Actif brut – (Amortissements + Provisions)

Pour ce qui est des amortissements, il existe différentes méthodes pour répartir la perte de valeur sur la durée de vie des actifs :

- L’amortissement linéaire répartit de manière uniforme les charges d’amortissement sur la durée de vie théorique de l’actif ; la valeur nette comptable de l’actif, c’est-à-dire la différence entre sa valeur d’acquisition et le cumul des amortissements passés, baisse tous les ans du même montant. La charge d’amortissement annuelle s’obtient en divisant la valeur d’acquisition de l’actif par sa durée de vie théorique.

- L’amortissement dégressif permet de passer des amortissements plus importants au début, afin de bénéficier d’une réduction d’impôt plus avantageuse les premières années qu’avec un amortissement linéaire, ce qui favorise l’investissement. Ce régime d’amortissement est réservé à certains actifs neufs dont la durée de vie théorique est d’au moins trois ans. Pour obtenir le taux de l’amortissement dégressif, on multiplie le taux d’amortissement linéaire par un coefficient qui dépend de la durée de vie théorique du bien : 1,25 lorsque la durée de vie est de trois à quatre ans, 1,75 lorsque la durée de vie est de cinq à six ans, et 2,25 au-delà. Le taux obtenu est appliqué la première année sur la valeur d’acquisition, puis les années suivantes sur la valeur comptable nette. L’amortissement dégressif doit être abandonné au profit de l’amortissement linéaire lorsque le taux dégressif devient inférieur au taux linéaire calculé sur la durée de vie théorique résiduelle.

- L’amortissement variable, dont le rythme est déterminé par l’usure réelle de l’actif et non par une règle comptable.

Il est à noter que, lorsque l’achat a eu lieu en cours d’année, la première annuité d’amortissement est calculée prorata temporis, c’est-à-dire proportionnellement à la durée effective d’utilisation de l’actif. La première annuité étant partielle, elle est complétée par une annuité supplémentaire en fin de vie comptable de l’actif.

L’actif courant (ou actif circulant) : Ce poste regroupe les actifs destinés à être consommés, détruits ou cédés dans le cadre d’un cycle normal d’exploitation. Autrement dit, il s’agit des actifs à court terme de l’entreprise. Cette catégorie inclut :

- Les stocks de matières premières, de composants, de produits en cours de fabrication (semi-finis) ou de produits finis ;

- Les créances clients qui apparaissent lorsque l’entreprise vend à crédit ou accorde un délai de paiement à un client ;

- Les autres actifs courants qui regroupent par exemple les créances fiscales, les charges constatées d’avance, etc. ;

- Les actifs financiers courants qui, contrairement aux actifs financiers non courants, n’ont pas vocation à être conservés durablement par l’entreprise ;

La trésorerie et équivalents de trésorerie, qui comprend les placements court terme, peu risqués et liquides (bons du Trésor de maturité inférieure à un an, par exemple) et les disponibilités détenues par l’entreprise (dépôts bancaires et compte de caisse).

Comme les actifs non courants, les actifs courants peuvent subir une perte de valeur. Le principe d’image fidèle impose alors à l’entreprise de passer une provision. C’est le cas, par exemple, lorsque la dégradation de la solvabilité d’un client rend improbable le paiement de sa créance (devenue une créance douteuse).

Le passif du bilan

Le passif de l’entreprise se compose de trois postes principaux, classés par ordre d’exigibilité croissante :

Les capitaux propres. Ils constituent les ressources les plus stables de l’entreprise, apportées par les actionnaires et augmentées des bénéfices non distribués de l’entreprise :

- Le capital social et les primes d’émission correspondent aux apports directs, en espèces ou en nature, des actionnaires à l’entreprise, lors de la constitution de la société ou ultérieurement (grâce à des augmentations de capital). Le capital social d’une entreprise est égal au nombre d’actions multiplié par leur valeur nominale unitaire, qui est fixée à la création de l’entreprise et rarement modifiée ensuite. En cas d’augmentation de capital, les actions émises sont souvent vendues à un prix supérieur à leur valeur nominale : les investisseurs paient donc, en plus de la valeur nominale, une prime d’émission, égale à la différence entre le prix de vente des titres, qui reflète la vraie valeur de l’entreprise au moment de l’augmentation de capital, et la valeur nominale des titres.

- Les bénéfices passés non distribués sous forme de dividendes (éventuellement diminués des pertes passées) sont accumulés par l’entreprise. Ils constituent un apport indirect de capitaux propres par les actionnaires, car il s’agit de bénéfices que les actionnaires ont décidé de laisser dans l’entreprise. Ces apports indirects de capitaux propres permettent à une entreprise d’améliorer sa situation financière et sa capacité d’autofinancement. Ils peuvent être comptabilisés en réserves (légales, réglementées, contractuelles ou facultatives) ou en report à nouveau. Le report à nouveau n’étant pas distribué en dividendes ni mis en réserve, il peut servir ultérieurement à verser un dividende aux actionnaires.

- Le résultat net de l’exercice courant, qui peut être positif ou négatif, vient augmenter ou réduire les capitaux propres de l’entreprise. Il apparaît au bilan avant affectation, c’est-à-dire avant distribution d’éventuels dividendes aux actionnaires.

Les passifs non courants et les passifs courants. Ces deux postes rassemblent les engagements financiers de l’entreprise vis-à-vis de tiers, en fonction de leur échéance. Sont comptabilisés en passifs non courants tous les engagements de l’entreprise qui ne seront pas réglés dans le cadre d’un cycle d’exploitation normal et sous une échéance de 12 mois, tandis que les passifs courants enregistrent les engagements de l’entreprise dont le règlement est prévu à brève échéance et qui s’inscrivent dans le cadre du cycle d’exploitation normal de l’entreprise. On retrouve dans ces deux postes :

- Les provisions pour risques et charges. Des provisions pour risques sont passées lorsque l’entreprise est exposée à des litiges, des garanties offertes aux clients, des pertes sur des contrats, etc. Des provisions pour charges sont passées pour anticiper des dépenses, certaines ou probables, mais non encore effectives. C’est le cas, par exemple, lorsque l’entreprise s’attend à subir des coûts dans le futur (grosses réparations d’un bâtiment à mener dans plusieurs années, décontamination d’un site après l’arrêt de l’exploitation, etc.). Le passage d’une provision pour charge réduit le résultat de l’exercice au moment où elle est passée, alors que la charge anticipée n’est pas encore apparue. Lorsque la charge se matérialise lors d’un exercice ultérieur auquel elle ne se rapporte pas économiquement, l’entreprise procède à une reprise de la provision en produits, ce qui annule l’effet de la charge au niveau du résultat. Les provisions sont non courantes lorsque l’entreprise s’attend à les utiliser dans un délai excédant les 12 mois suivant la date de clôture des comptes, et courantes sinon.

- Les dettes financières. Contrairement aux capitaux propres, la dette a une date d’échéance et une rémunération indépendante du résultat net de l’entreprise. Il est donc moins risqué pour un investisseur de détenir de la dette que des actions d’une entreprise. Les dettes financières sont comptabilisées en passifs non courants lorsqu’elles ont une échéance dépassant l’exercice comptable suivant et en passifs courants dans le cas contraire.

- Les dettes fournisseurs. Ce sont les sommes dues aux fournisseurs de l’entreprise pour des biens et services que l’entreprise a achetés à crédit.

Valeur comptable et valeur de marché des capitaux propres

Idéalement, un bilan devrait permettre d’évaluer la valeur économique des capitaux propres de l’entreprise et donc la richesse des actionnaires. Ce n’est pas le cas en comptabilité française : la comptabilisation des postes du bilan se fait souvent en valeur historique (book value), plutôt qu’en juste valeur (fair value), malgré l’évolution progressive des normes comptables en faveur de la juste valeur. Si un immeuble est inscrit au bilan à son coût historique net des amortissements, sa valeur comptable peut être très différente de sa valeur de marché. Un second problème est que certains actifs de l’entreprise, pourtant essentiels à son fonctionnement, ne sont pas inscrits dans le bilan : les compétences de ses salariés, sa réputation ou les relations de confiance qu’elle a nouées avec ses clients et fournisseurs sont autant d’actifs qui créent de la valeur et qui n’apparaissent pas au bilan.

La valeur comptable des capitaux propres de l’entreprise n’est donc qu’une évaluation imprécise de la « vraie » valeur de ses capitaux propres. La meilleure preuve en est la différence, parfois étonnante, entre la valeur comptable et la valeur de marché des capitaux propres, c’est-à-dire ce qu’est prêt à payer un investisseur pour les acheter et devenir propriétaire de l’entreprise. Cette valeur de marché, ou capitalisation boursière (market capitalization), est égale au nombre d’actions de l’entreprise multiplié par leur prix. Elle n’a aucune raison de dépendre de la valeur comptable des capitaux propres ou du coût historique des actifs ; la seule chose qui compte, du point de vue de l’investisseur, c’est la capacité de l’entreprise à être rentable dans le futur.

Il existe même des situations dans lesquelles la valeur comptable des capitaux propres est négative : il suffit pour cela que les dettes de l’entreprise soient supérieures à la valeur comptable de son actif.

Puisque la valeur comptable des capitaux propres n’est pas une bonne estimation de la « vraie » valeur de l’entreprise, qu’apprend-on à la lecture d’un bilan ? Le montant des capitaux propres peut être utilisé comme estimation de la valeur de liquidation, c’est-à-dire la valeur qui resterait si les actifs de l’entreprise étaient vendus et les dettes remboursées. Il peut également être utilisé pour calculer le Price-to-Book ratio.

Le Price-to-Book ratio (PBR), ou multiple des capitaux propres. En rapportant la valeur de marché des capitaux propres à leur valeur comptable, on obtient le Price-to-Book ratio (ou Market-to-Book ratio), également appelé multiple des capitaux propres :

PBR = Valeur de marché des capitaux propres / Valeur comptable des capitaux propres

Le bilan décrit la situation de l’entreprise à un moment donné, il nous donne d’elle une vue statique. Si l’on veut avoir une vision dynamique, il faudra prendre en compte plusieurs bilans.

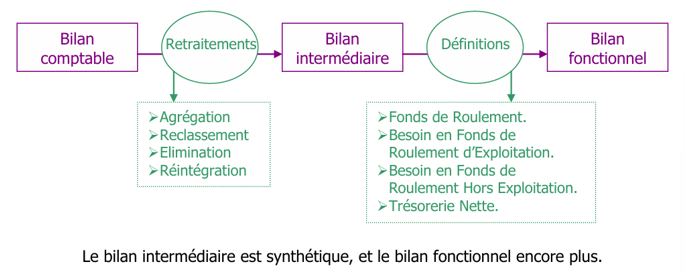

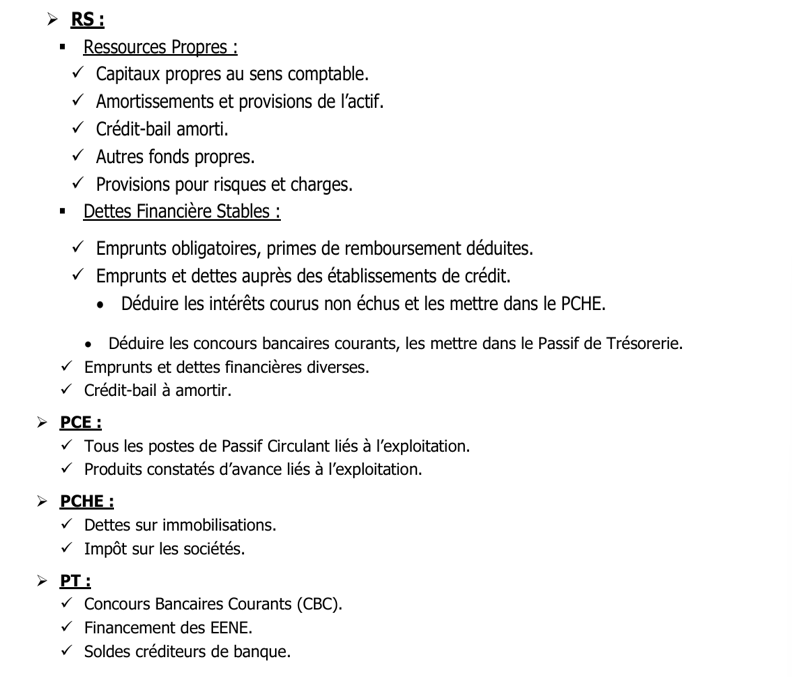

- LA CONSTRUCTION DU BILAN FONCTIONNEL.

Nous partons du bilan comptable pour arriver au bilan fonctionnel par différentes manipulations.

- LES RETRAITEMENTS ET LE BILAN INTERMEDIAIRE.

Pour créer le bilan intermédiaire, on va opérer différents retraitements. Ce bilan se présente ainsi :

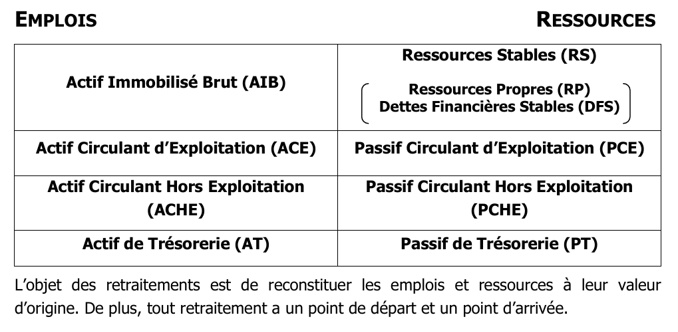

EMPLOIS :

RESSOURCES :

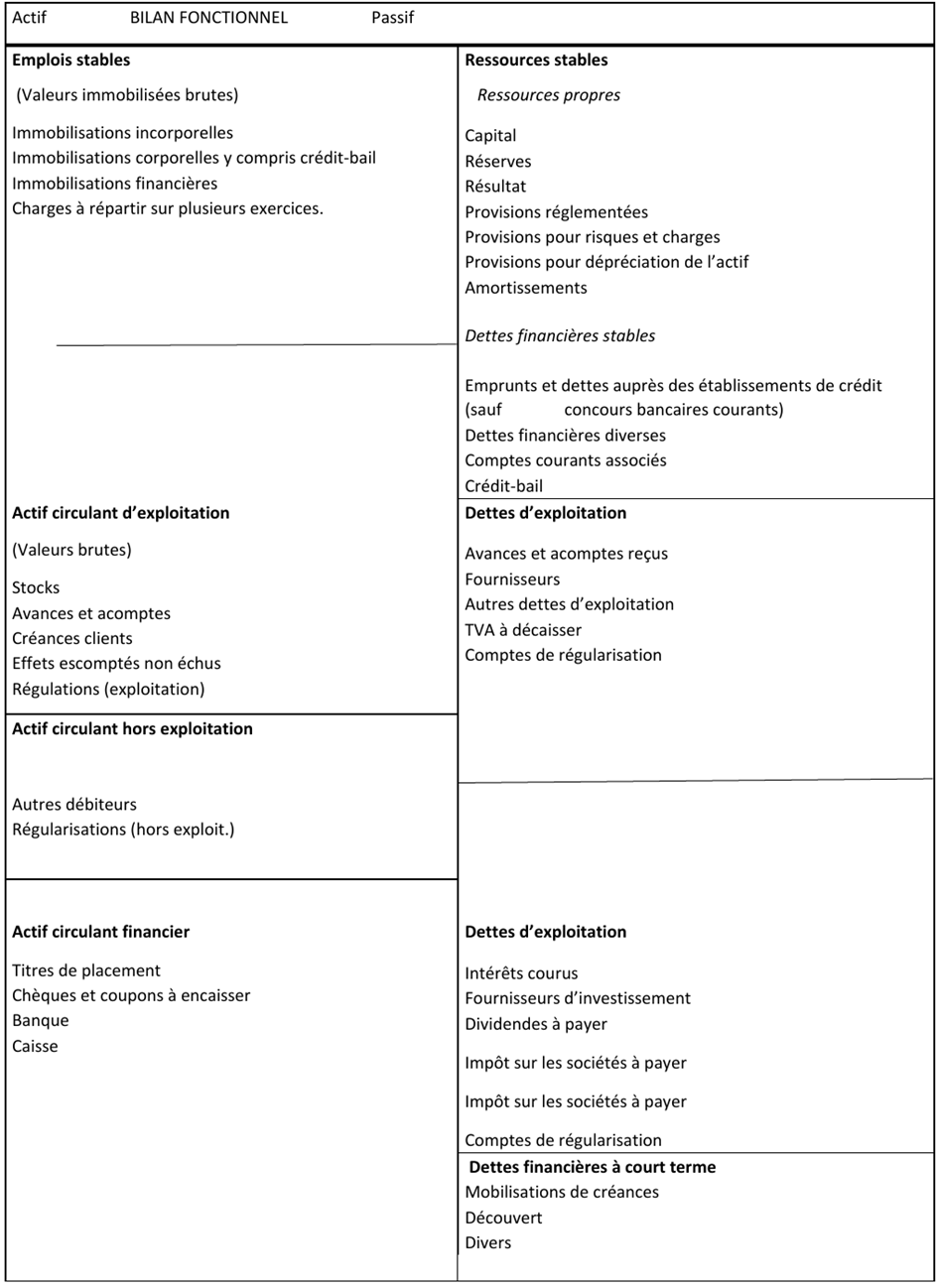

- LE BILAN FONCTIONNEL.

Différentes approches de la réalité de l'entreprise existent, par exemple celles qui expliquent son fonctionnement et pour lesquelles il est nécessaire d'aménager le bilan comptable en construisant un bilan particulier : le bilan fonctionnel. Comme son nom l'indique le bilan fonctionnel a pour objet d’expliquer le fonctionnement économique de l'entreprise. Ce fonctionnement est perçu grâce à la mise en évidence des différents cycles économiques qui régissent la vie de l'entreprise, à savoir : un cycle des investissements, un cycle de financement et un cycle d'exploitation.

Le bilan fonctionnel est une synthèse du bilan intermédiaire. En reprenant la structure de ce dernier, on va dégager plusieurs soldes, nommés « définitions » que l’on va placer dans le bilan fonctionnel.

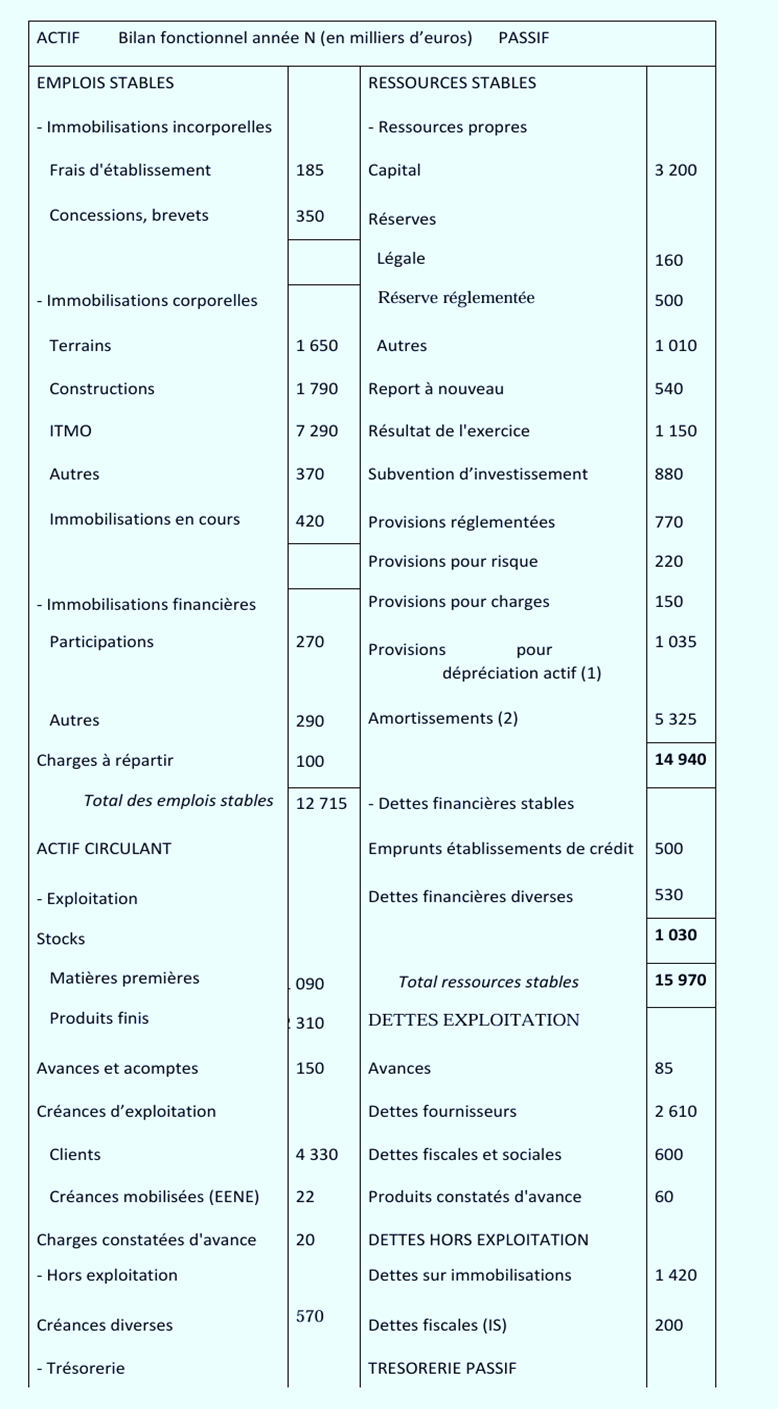

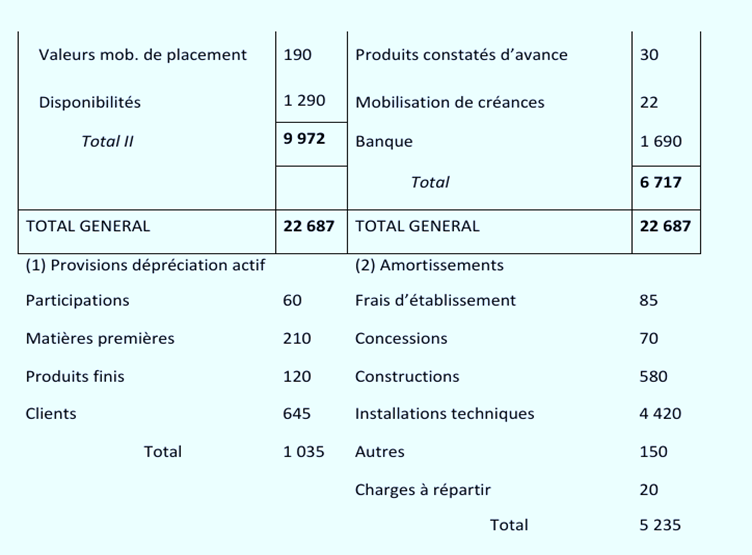

Schéma du bilan fonctionnel

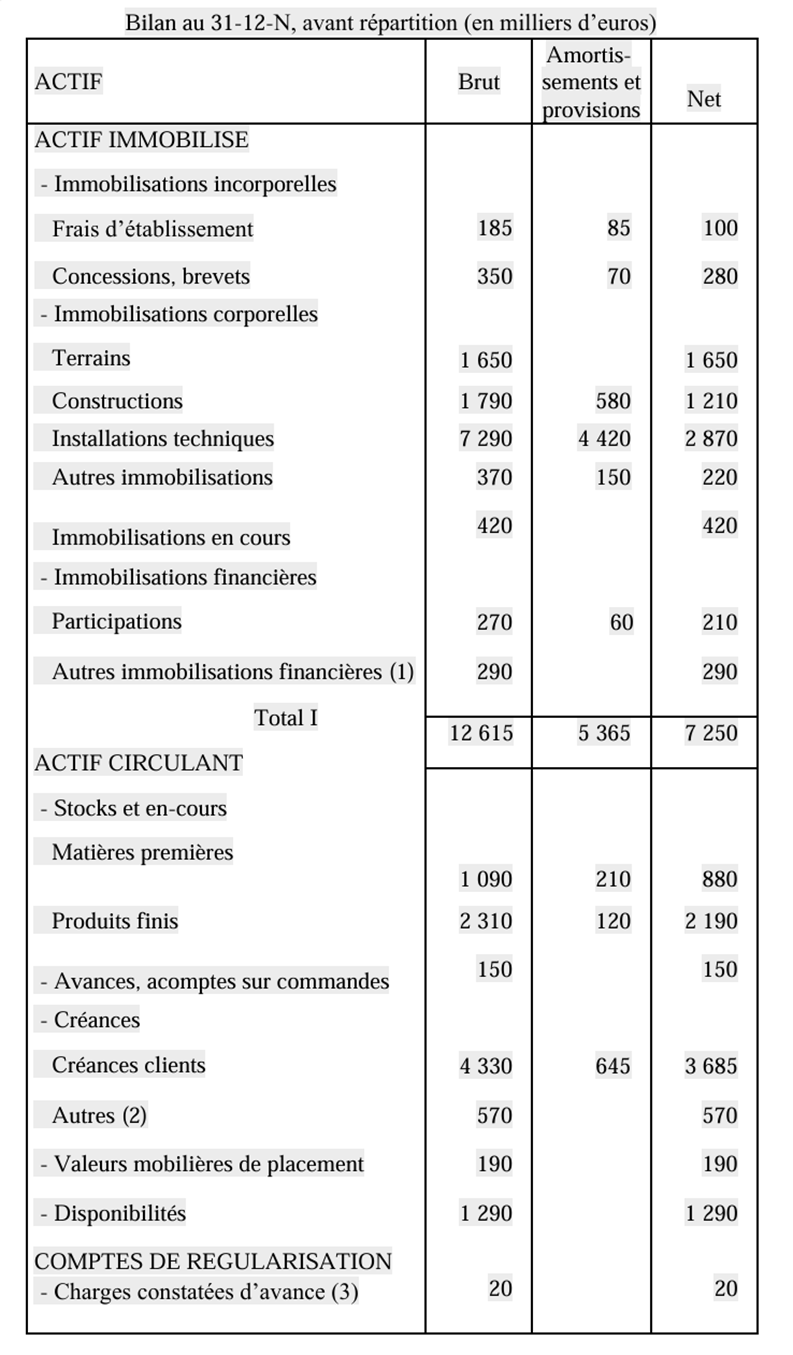

- EXEMPLE DE BILAN FONCTIONNEL

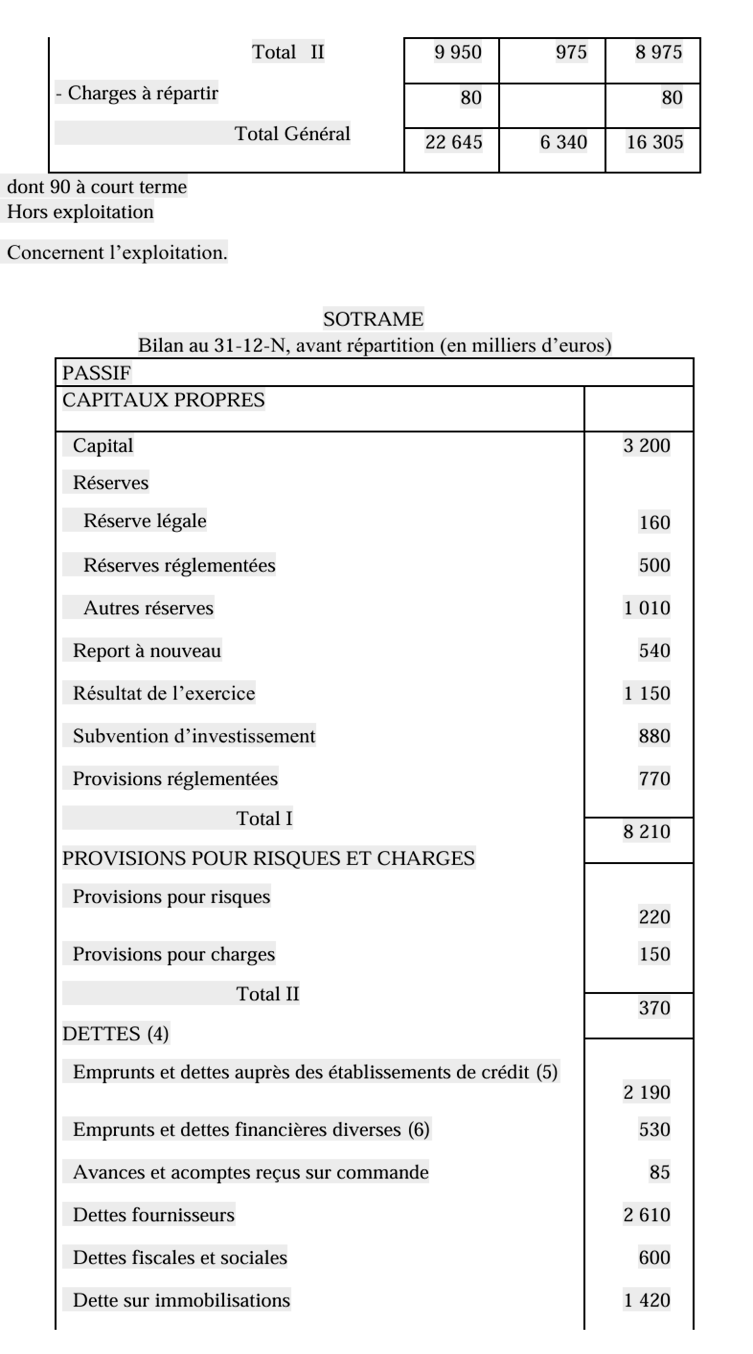

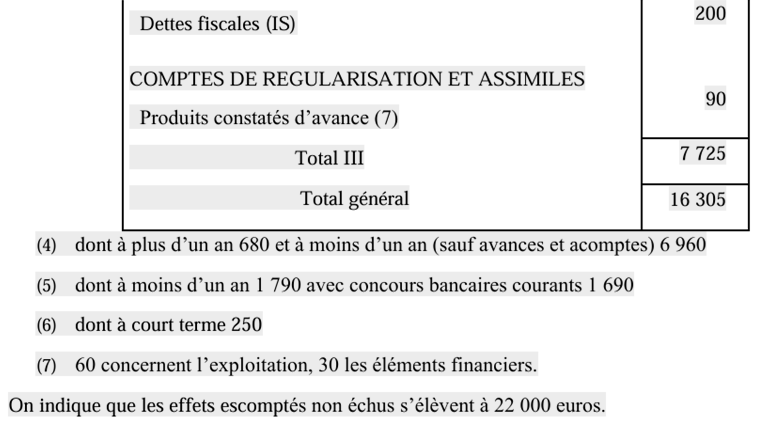

Bilan comptable de la société SOTRAME avec les charges à répartir déjà amorties de 20 000 euros.

Commentaires de construction

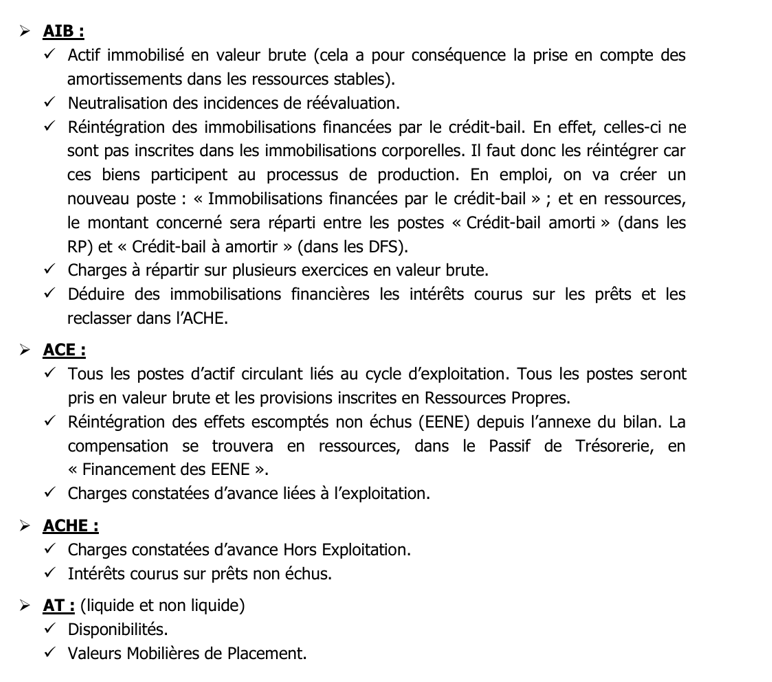

- A l’actif :

- Tous les postes d'actif sont exprimés en valeur brute, les amortissements et provisions correspondants sont classés avec les capitaux propres. Ne pas oublier les amortissements des charges à répartir.

- S’agissant d'apprécier les emplois stables, on n'a pas retenu le classement de la Centrale de bilans de la Banque de France qui classe les immobilisations en hors exploitation et exploitation.

- Les charges à répartir sur plusieurs exercices sont portées en actif immobilisé pour leur valeur brute : 100 soit 80 + 20, les 20 d'amortissement sont portés en passif.

- L'actif circulant est classé en exploitation, hors exploitation et trésorerie.

- Les effets escomptés non échus sont introduits en actif circulant d'exploitation. - Les valeurs mobilières de placement sont rangées en trésorerie.

- Au passif :

- Le résultat n'est pas affecté de manière à rester homogène avec le tableau de financement

- Les amortissements et provisions de l'actif sont classés avec les capitaux propres.

- Identification dans les dettes financières des emprunts constituant une ressource stable (d'après les informations au bas du bilan comptable).

- Les autres dettes sont classées en exploitation, hors exploitation et trésorerie, selon leur nature.

- La mobilisation de créances (contrepartie des effets escomptés non échus) est classée en trésorerie passif.

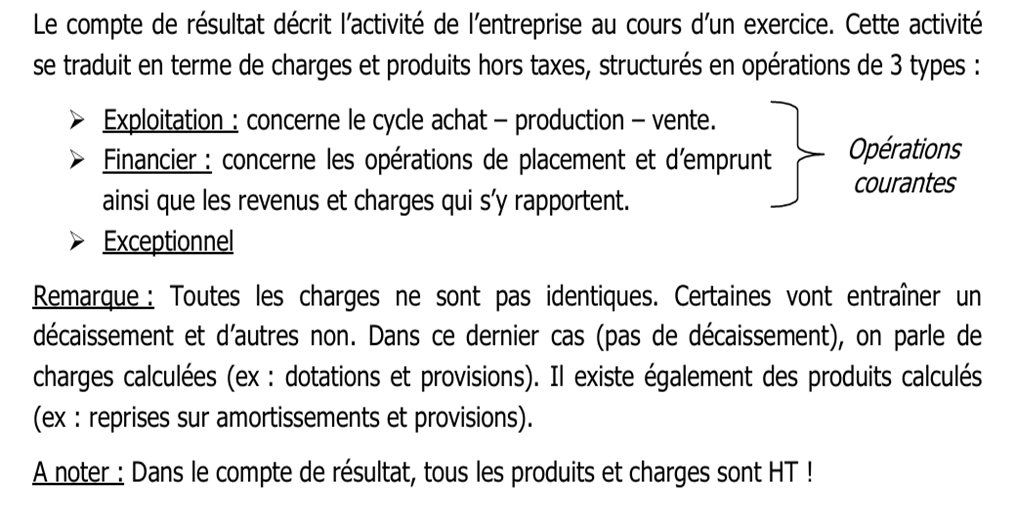

II.1.2- Le compte de résultat et l’analyse de l’activité

• Généralités.

- INFORMATIONS ECONOMIQUES ET FINANCIERES.

Le compte de résultat fournit de nombreuses informations économiques et financières sur l’entreprise.

Exploitation :

- La vente de marchandises caractérise les entreprises qui ont une activité purement commerciale (Petit rappel : les marchandises sont des biens achetés par l’entreprise pour être revendu en l’état, sans leur faire subir de transformation).

- La production vendue va caractériser l’action de production de l’entreprise (Petit rappel : la production est l’action qui consiste à acheter des matières premières puis à les transformer en produits finis que l’on vend sur le marché).

- La production stockée est la partie de la production qui n’a pas été vendue au cours de l’exercice. Elle peut être positive ou négative. Dans ce deuxième cas, on parle de déstockage : la demande est supérieure aux quantités produites, donc on doit aller chercher dans les stocks précédents.

- La production immobilisée est constituée des travaux faits par l’entreprise pour elle-même (ex : utilisation du personnel pour réparer quelque chose dans l’entreprise => on l’exprime au coût de production).

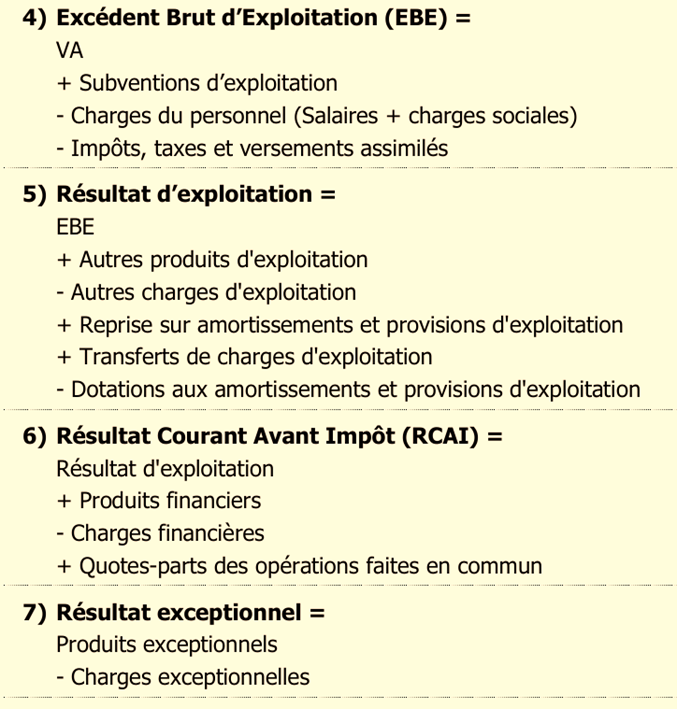

- Les subventions d’exploitation sont des dons de l’Etat pour soutenir l’exploitation, notamment dans les secteurs en difficulté. Les reprises sur amortissements et provisions sont des produits d’exploitations calculés (pas d’encaissement). Concernant les charges d’exploitation, le classement est identique.

- Le coût d’achat des marchandises vendues est égal à : Stock initial de marchandises + Achat de marchandises – Stock final de marchandises

- De même, les consommations de matières premières (MP) sont égales à : Stock initial de matières premières + Achat de MP – Stock final de MP

- Les charges externes correspondent aux sous-traitances, aux services extérieurs (personnel intérimaire, loyer de crédit-bail).

- Les impôts, taxes et versements assimilés concernent tous les impôts sauf la TVA et l’impôt sur les bénéfices.

- Les salaires et traitements, ajoutés aux charges sociales, forment les charges de personnel.

- Les dotations aux amortissements et les provisions font partie des charges calculées (non décaissées).

Financier :

Les charges et produits financiers concernent l’activité financière. L’entreprise qui a acheté des titres a des revenus financiers, qui forment ces produits. Les charges naissent, elles, de crédits bancaires par exemple.

L’exploitation et le financier forment l’activité courante, qui s’oppose à l’exceptionnel.

L’exploitation et le financier forment l’activité courante, qui s’oppose à l’exceptionnel.

Exceptionnel

Les produits et charges exceptionnels portent sur les opérations en capital. Les quotes-parts portent sur les subventions d’investissement allouées par l’Etat. On ne met pas dans ce poste le montant total des subventions, car celles-ci sont utilisées sur plusieurs années. Elles sont donc placées dans les capitaux propres, au bilan, et chaque année, on va en virer une partie dans le poste « quotes-parts » du compte de résultat.

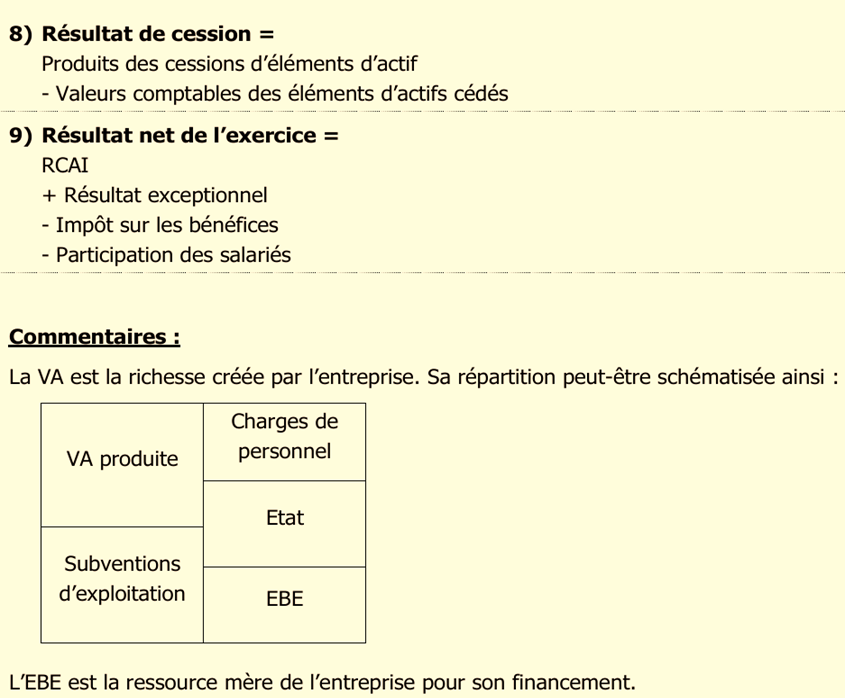

Si, en plus de tout ce qui précède, on prend en compte la participation des salariés et l’Impôt sur les Sociétés (IS), on tombe sur le Résultat.

Si, en plus de tout ce qui précède, on prend en compte la participation des salariés et l’Impôt sur les Sociétés (IS), on tombe sur le Résultat.

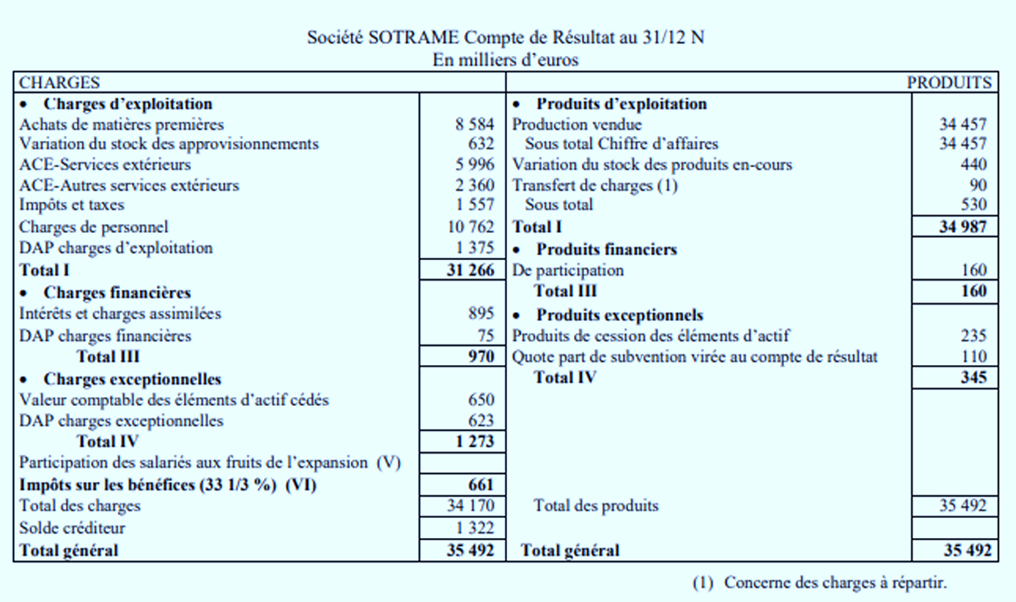

- PRESENTATION EN COMPTE

C'est la présentation classique préconisée par le Plan Comptable Général.

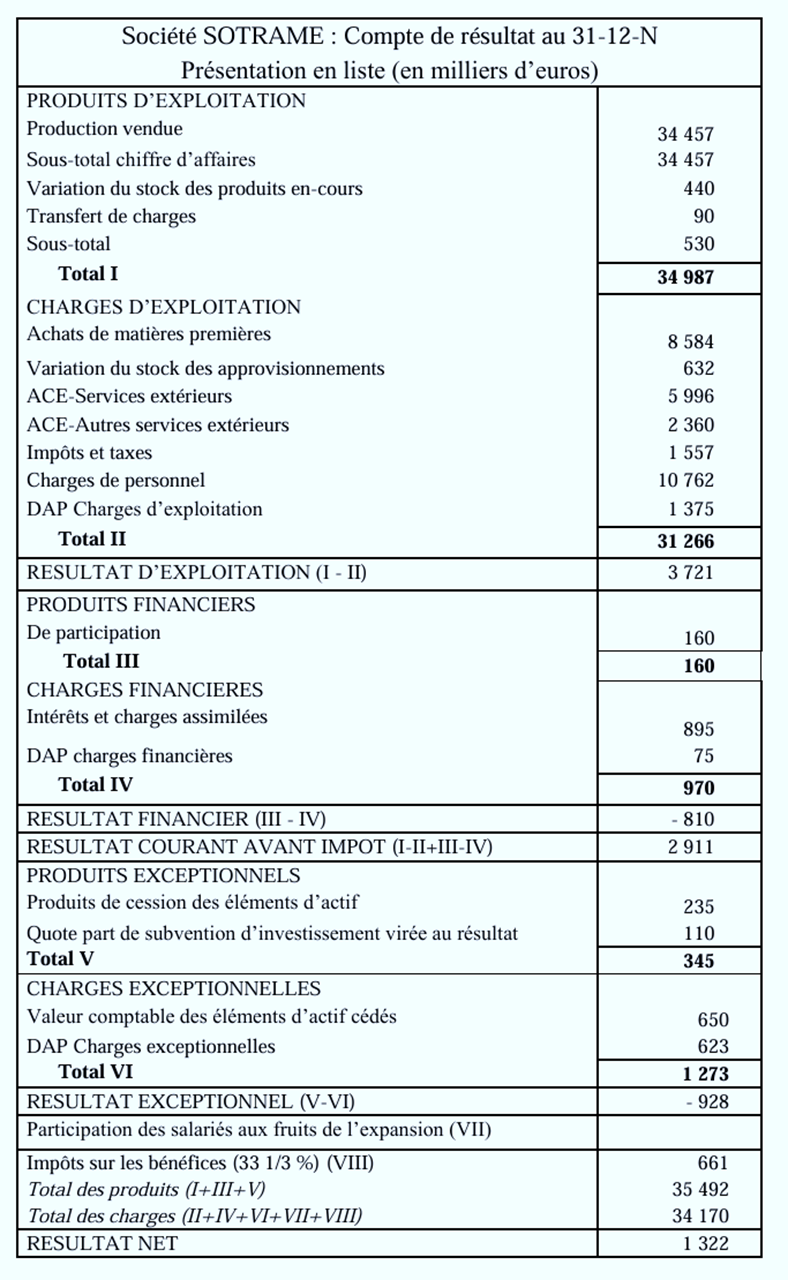

- PRESENTATION EN LISTE

C'est la présentation retenue par la liasse fiscale.

- RETRAITEMENTS

Peu de retraitements sont nécessaires pour conduire une analyse du compte de résultat. Ils ont essentiellement pour objet de rendre comparables différentes entreprises entre elles. On peut retenir par exemple les conséquences du crédit-bail et celles du personnel intérimaire.

- Le crédit-bail

La redevance qui se trouve normalement dans le compte "Autres charges externes, services extérieurs" pourra être éclatée en deux composantes reprenant l'analyse qui a été conduite avec le retraitement du bilan : -l’une correspondant à l'amortissement classique, calculée à partir d'une valeur d'achat théorique (déduction faite du prix de l'option d'achat), - l'autre, représentant la charge financière (reliquat entre la redevance et l'amortissement).

- Le personnel intérimaire

On le trouve en comptabilité dans le compte « Autres charges externes, autres services extérieurs ». Toujours afin de faciliter les comparaisons inter-entreprises, on pourra les considérer comme des charges de personnel traditionnelles.

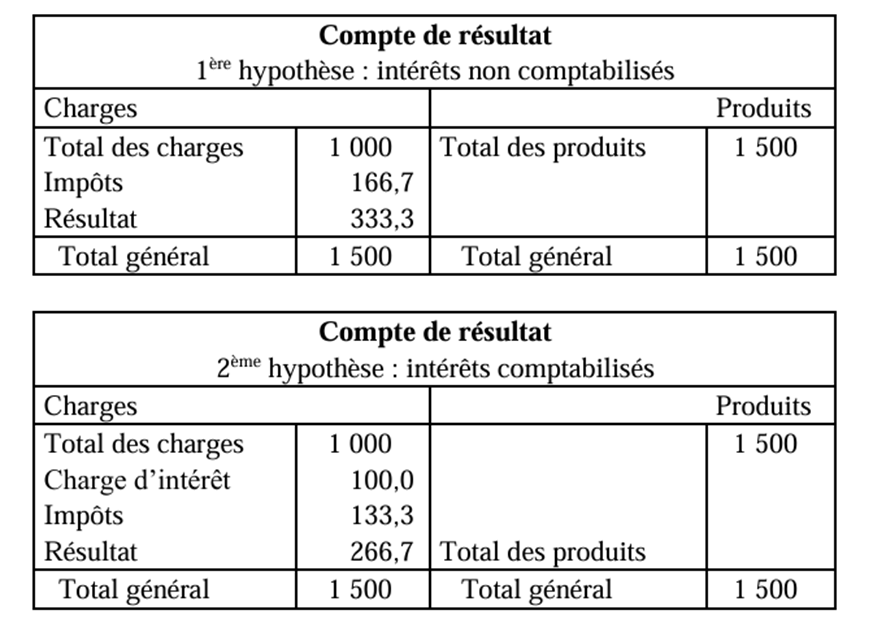

- NOTION DE COUT

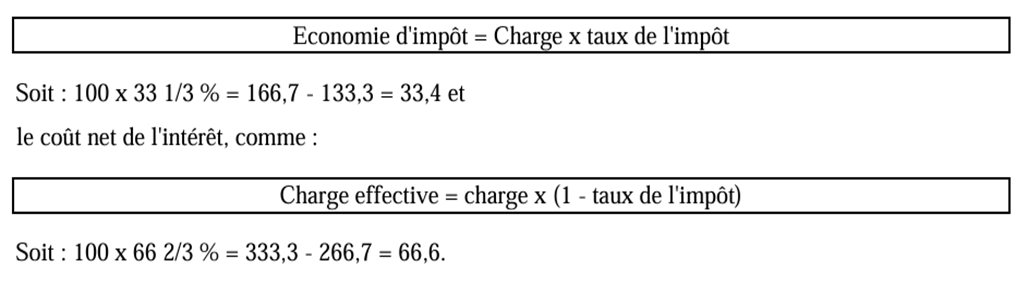

Avant de quitter la présentation du compte de résultat, il peut être utile de présenter les conséquences fiscales de l'insertion d'une charge au compte de résultat. En effet toute augmentation de charge entraîne une diminution de la base imposable et donc du montant des impôts ; cette diminution d'impôt étant imputable à la charge vient en toute logique diminuer son coût effectif. L'expression de la charge après impôts est de ce fait fondamentale pour la prise de décision de gestion (en matière de financement...).

- Exemple : soit un compte de résultat présentant un total de produits de 1 500 et un total de charges de 1 000 parmi lesquelles ne figurent pas 100 euros d'intérêt qu'on a oublié d'enregistrer. Le taux de l'impôt sur les bénéfices est de 33 1/3 %. On va calculer le résultat, dans un premier temps, sans tenir compte de l'intérêt, puis en l'introduisant.

Ainsi on peut constater que si le résultat a diminué de 333,3 à 266,7 (soit 20 %), l'impôt a lui aussi diminué de 166,7 à 133,3 (soit encore 20 %). Le poids de la charge nouvellement introduite s'est donc également réparti entre l'entreprise et l'état. L'économie d'impôt réalisée s'analyse donc ainsi :

- ANALYSE TRADITIONNELLE DU COMPTE DE RESULTAT

- LA VALEUR GLOBALE DES VARIABLES

La valeur globale d'une variable, comme le chiffre d'affaires, reflète la taille d'une entreprise et permet de la classer (petite, moyenne, grande). Elle indique aussi la sensibilité de l'entreprise à des facteurs conjoncturels, comme l'inflation, qui peut affecter la masse salariale. L'analyse traditionnelle se concentre sur la valeur relative des variables pour évaluer la performance et l'impact des conditions économiques.

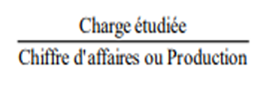

- LA VALEUR RELATIVE DES VARIABLES

La valeur relative des variables est analysée en les comparant à une référence globale, comme le chiffre d'affaires ou la production.

**Pour les charges, on utilise des ratios

pour évaluer la structure des coûts, avec une attention particulière sur certaines charges.

Exemple

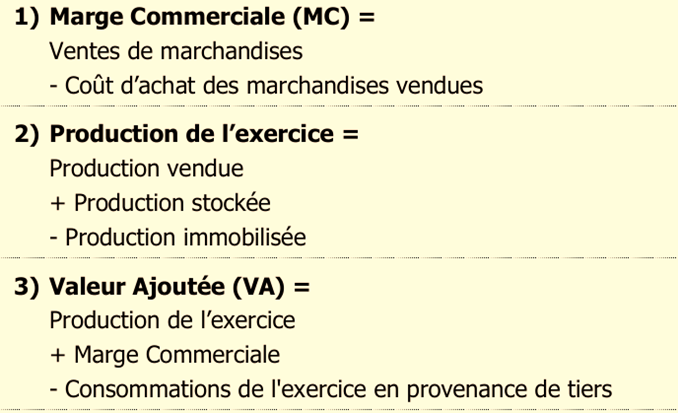

** Pour les Marges, deux sont généralement utilisées pour caractériser la vie des entreprises, la marge brute, pour ce qui est des différents types d’entreprises, l'autre concernant spécifiquement l'entreprise industrielle, la marge sur coût de production. Exprimées sous forme de ratio elles donnent le taux de marge correspondant.

Ce ratio permet de juger la politique commerciale de l'entreprise, mais aussi son aptitude à dégager du résultat ; si la marge commerciale est trop faible, quels que soient ses efforts de gestion l’entreprise aura de grandes difficultés à survivre.

La marge sur coût de production servira à couvrir les charges de distribution et à assurer le bénéfice.

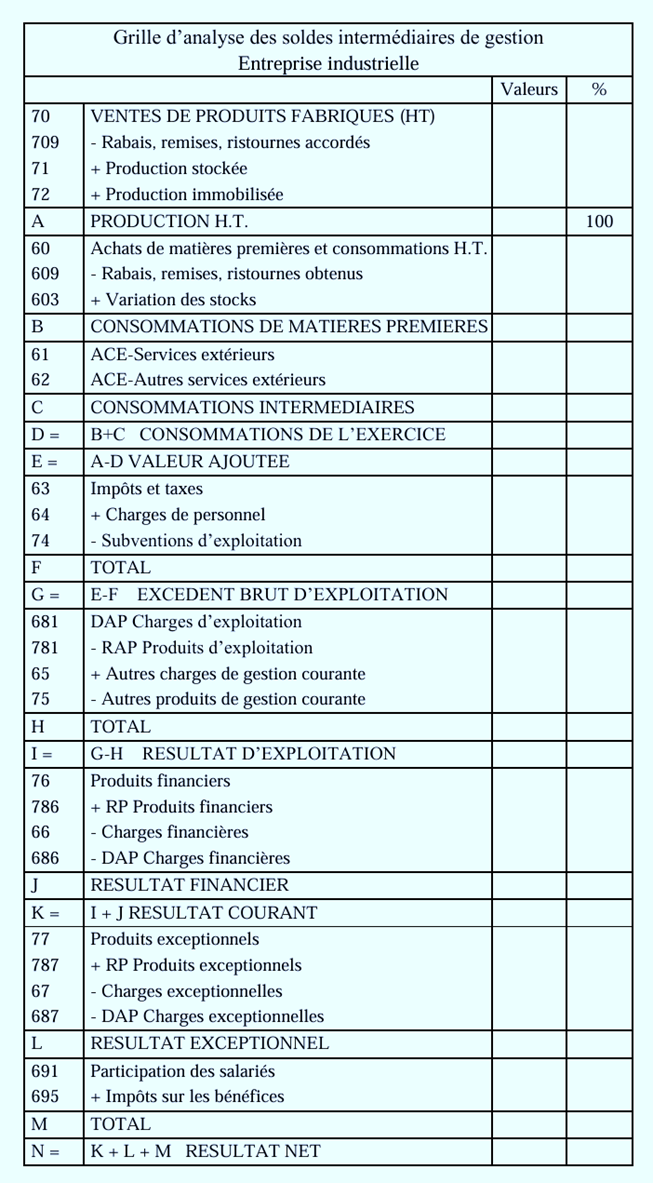

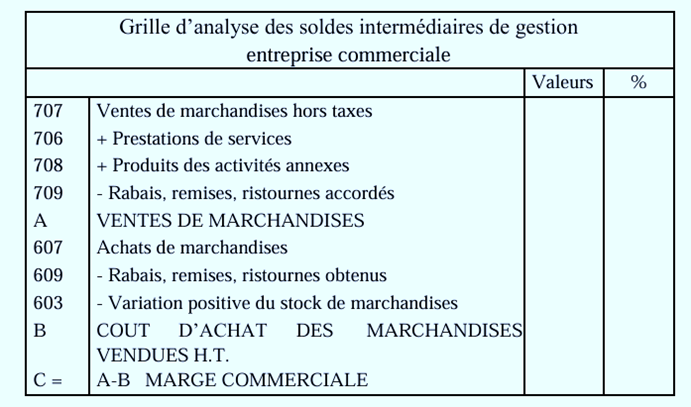

· LES SOLDES INTERMEDIAIRES DE GESTION (SIG)

Les soldes intermédiaires de gestion (SIG) sont des variables significatives qu'on peut faire apparaître dans le calcul du résultat lorsqu'on part d'un descriptif de l'activité pour aller vers le résultat net. Ils ont pour objet de mettre en évidence les performances et l'efficacité de l'entreprise sous des angles différents, comme par exemple les étapes de la création de la rentabilité ou de la liquidité.

- UTILISATION

L'ANALYSE DE L'ACTIVITE PAR LES SOLDES INTERMEDIAIRES DE GESTION

La présentation des calculs des SIG sous forme de grille d'analyse est commode dans la mesure où elle permet un suivi de l'évolution des soldes dans le temps et, par ailleurs, se prête à une analyse statistique.

La suite de la grille est identique à celle de l'entreprise industrielle, il faut soustraire à la marge commerciale les consommations intermédiaires pour parvenir à la valeur ajoutée. Si l’entreprise est mixte (commerciale et industrielle), après la marge commerciale, on calculera la production, et c’est du total marge commerciale et production que l’on déduira les consommations.

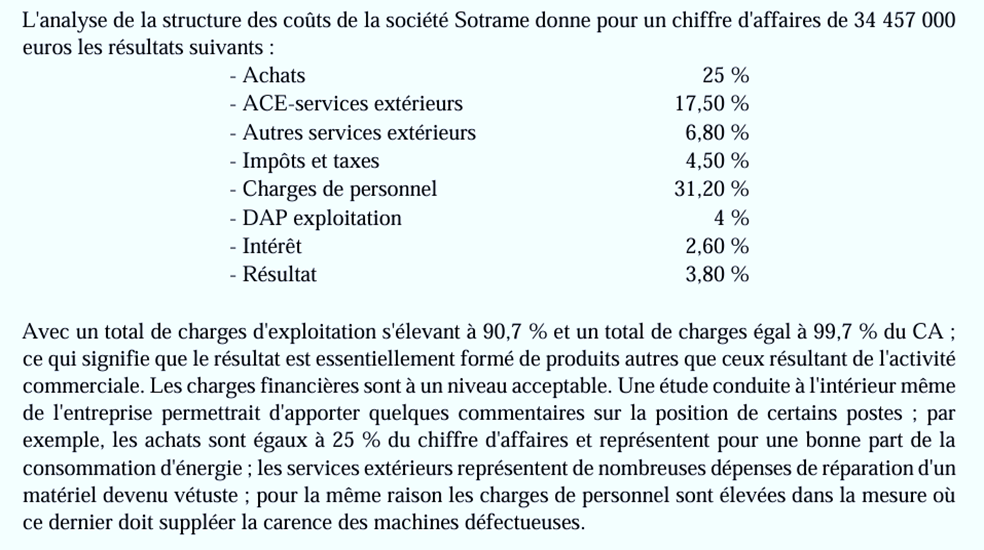

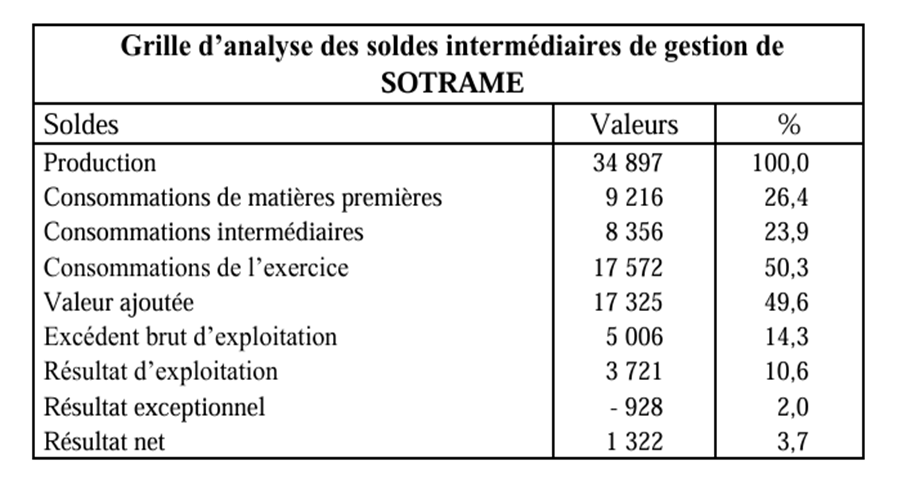

Exemple : la société Sotrame :

On pourra à titre d'application construire la grille d'analyse dans le détail. La valeur des soldes (en milliers d’euros) et leur pourcentage par rapport à la production sont les suivants :

L'interprétation des informations fournies par la grille d'analyse soit au travers de la valeur globale des variables, soit au travers de leur pourcentage est déjà en soi une analyse ; certains ratios plus significatifs que d'autres méritent cependant un complément de description.

II.1.3- L’analyse dynamique de la situation financière : le tableau des flux de trésorerie

L’analyse statique précédente permet d’apprécier l’équilibre financier fonctionnel à un moment donné. Elle ne permet pas d’expliquer avec précision l’évolution de cet équilibre d’où l’intérêt de l’analyse dynamique et des tableaux de flux. Les deux types d’analyse sont complémentaires et doivent être menées successivement. Il existe plusieurs formes de tableaux de flux. On étudiera en premier lieu le tableau de flux issu de la conception fonctionnelle du bilan.

- PRINCIPES D’ELABORATION DES TABLEAUX DE FLUX.

Pour construire le tableau de flux, il faut deux bilans et un ensemble d’informations complémentaires : le compte de résultat, le tableau des immobilisations, le tableau des amortissements, le tableau des affectations de résultat et l’état des dettes et des créances à la clôture. Ces documents se trouvent dans les annexes. Un flux est une différence entre deux grandeurs disponibles à des dates différentes, et se traduit par un mouvement.

Voici les différentes étapes de l’élaboration :

1) On va calculer des variations des postes du Bilan Intermédiaire (Balance de mutation).

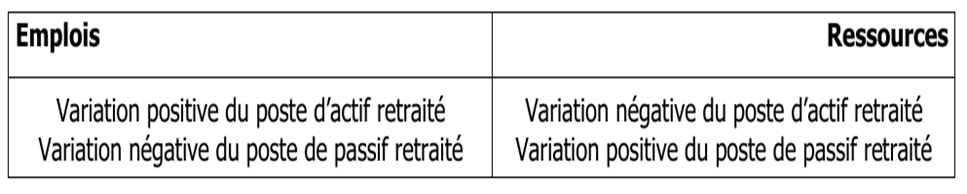

2) Les variations sont positives ou négatives. On classera ces variations dans le tableau de flux en utilisant la règle suivante : on classera en emplois les variations positives des postes d’actif retraités et les variations négatives des postes de passif retraités. On classera en ressources les variations positives des postes de passif retraités et les variations négatives des postes d’actif retraités.

3) Il faut ensuite éliminer les flux fictifs. Ce sont des flux de mouvement interne (de poste à poste). Par exemple : une augmentation du capital par incorporation de réserves.

4) On va classer les flux en deux catégories : stables et instables, qui vont constituer les deux parties de tout tableau de flux.

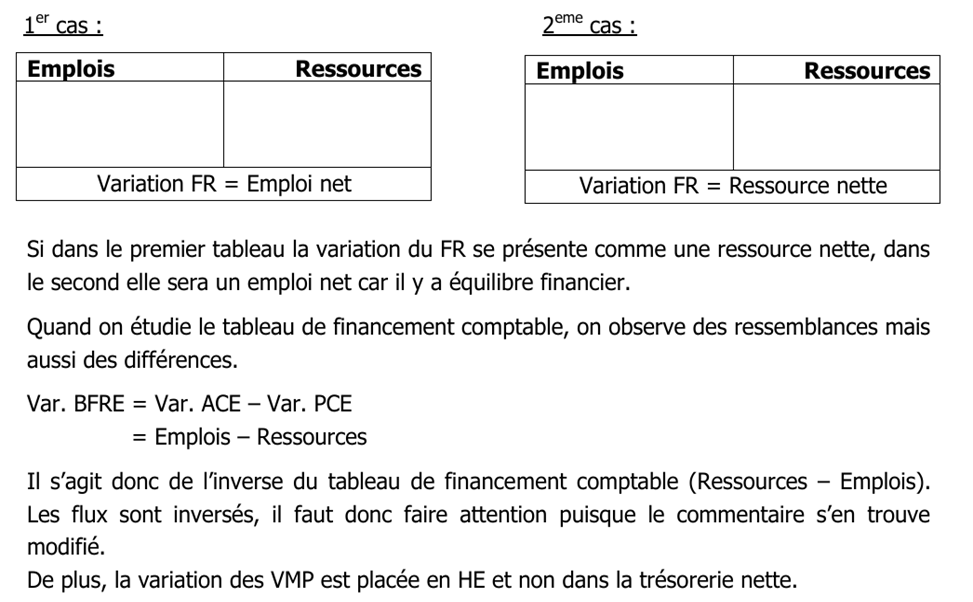

· STRUCTURE DES TABLEAUX DE FLUX

Les tableaux de flux sont construits à partir des bilans retraités. Ils sont composés de deux parties : stable et instable.

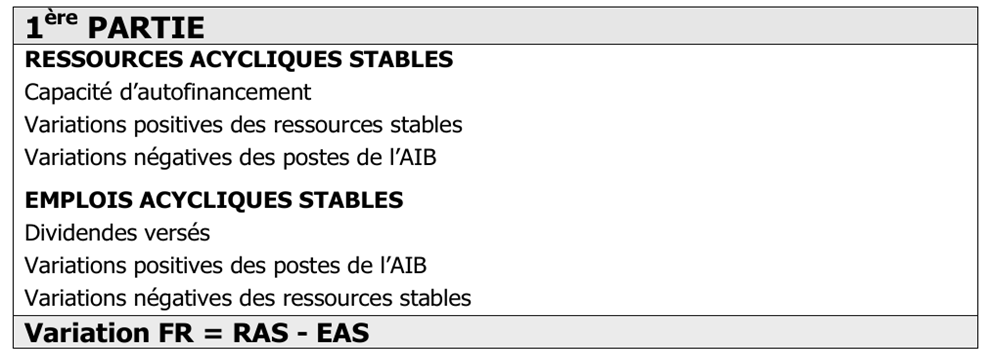

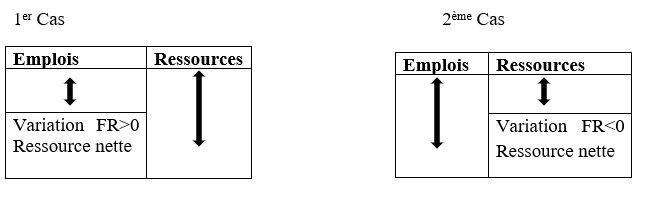

1ère partie : On note deux cas : si la variation du FR est positive, on est en présence d’une ressource nette, et si cette variation est négative, il s’agit d’un emploi net. Si les ressources sont supérieures aux emplois, la variation sera placée du côté emploi et présentée comme une ressource nette.

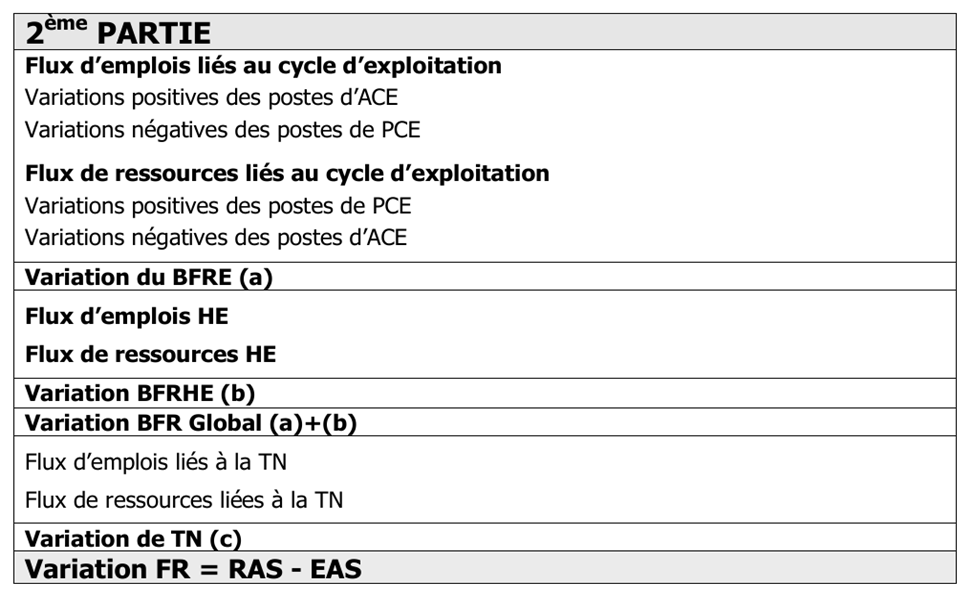

2ème partie

On va noter les flux d’emplois et ressources liées au cycle d’exploitation. Pour le hors exploitation, on utilise le même processus ; de même pour la trésorerie. Le tableau est finalement équilibré par la variation du FR.

- LES PRINCIPES D’INTERPRETATION.

Le tableau de flux permet de voir la façon dont l’équilibre financier s’est modifié au cours de l’exercice. Il permet de répondre de façon précise à la question que tout financier se pose.

Lorsque la variation en FR se présente comme une ressource nette, le tableau nous permet de voir comment cette ressource a été utilisée pendant l’exercice de façon à aboutir à l’équilibre financier.

Lorsque la variation en FR se présente comme un emploi net, le tableau nous permet de déterminer les ressources qui ont été dégagées afin de couvrir les employés dégagés dans la première partie.

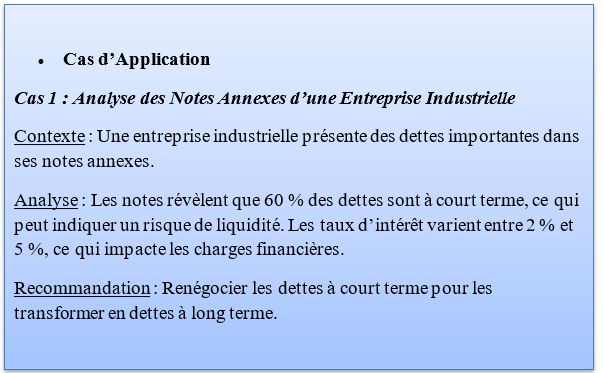

- CAS D’APPLICATION

L’entreprise Omega SA vous fournit les bilans simplifiés de deux exercices consécutifs (N-1 et N) ainsi que des informations complémentaires. Vous devez construire le tableau de flux de trésorerie pour l’exercice N.

Données Fournies

Bilans Simplifiés (en k€)

|

Postes |

N-1 |

N |

Variation |

|

Actif Immobilisé Brut (AIB) |

2 500 |

2 800 |

+300 |

|

Stocks |

600 |

700 |

+100 |

|

Créances Clients |

900 |

1 000 |

+100 |

|

Trésorerie |

300 |

350 |

+50 |

|

Total Actif |

4 300 |

4 850 |

+550 |

|

Capitaux Propres |

1 800 |

2 000 |

+200 |

|

Dettes Financières LT |

1 200 |

1 400 |

+200 |

|

Dettes Fournisseurs |

700 |

800 |

+100 |

|

Dettes Fiscales |

500 |

550 |

+50 |

|

Total Passif |

4 300 |

4 850 |

+550 |

Informations Complémentaires :

- Dividendes versés : 150 k€.

- Amortissements et provisions : 400 k€.

- Investissements réalisés : 600 k€.

- Emprunts contractés : 400 k€.

Étapes de Construction du Tableau de Flux

- Calcul des Ressources Acycliques Stables (RAS) :

- Capacité d’autofinancement (CAF) = Résultat Net + Amortissements et Provisions = 200 + 400 = 600 k€.

- Variations positives des ressources stables (Capitaux Propres + Dettes LT) = 200 + 200 = 400 k€.

- Variations négatives des postes de l’AIB = 0 k€ (car l’AIB a augmenté).

- Total RAS = 600 + 400 = 1 000 k€.

- Calcul des Emplois Acycliques Stables (EAS) :

- Dividendes versés = 150 k€.

- Variations positives des postes de l’AIB (Investissements) = 600 k€.

- Variations négatives des ressources stables = 0 k€.

- Total EAS = 150 + 600 = 750 k€.

- Variation du Fonds de Roulement (FR) :

- Variation FR = RAS - EAS = 1 000 - 750 = +250 k€.

- Calcul du Besoin en Fonds de Roulement d’Exploitation (BFRE) :

- BFRE (N-1) = Stocks + Créances Clients - Dettes Fournisseurs - Dettes Fiscales = 600 + 900 - 700 - 500 = 300 k€.

- BFRE (N) = 700 + 1 000 - 800 - 550 = 350 k€.

- Variation du BFRE = 350 - 300 = +50 k€ (emploi net).

- Calcul de la Trésorerie Nette (TN) :

- TN (N-1) = Trésorerie = 300 k€.

- TN (N) = Trésorerie = 350 k€.

- Variation de la TN = 350 - 300 = +50 k€.

Tableau des Flux de Trésorerie

1ère PARTIE : Ressources et Emplois Acycliques Stables

|

RESSOURCES ACYCLIQUES STABLES (RAS) |

Montant (k€) |

|

Capacité d’autofinancement |

600 |

|

Variations positives des ressources stables |

400 |

|

Variations négatives des postes de l’AIB |

0 |

|

Total RAS |

1 000 |

|

EMPLOIS ACYCLIQUES STABLES (EAS) |

Montant (k€) |

|

Dividendes versés |

150 |

|

Variations positives des postes de l’AIB |

600 |

|

Variations négatives des ressources stables |

0 |

|

Total EAS |

750 |

| Variation FR = RAS - EAS | +250 k€ |

2ème PARTIE : Flux d’Emplois et de Ressources liés au Cycle d’Exploitation

|

Flux d’emplois liés au cycle d’exploitation |

Montant (k€) |

|

Variations positives des postes d’ACE (Stocks + Créances Clients) |

+200 |

|

Variations négatives des postes de PCE (Dettes Fournisseurs + Dettes Fiscales) |

-150 |

|

Variation du BFRE (a) |

+50 |

|

Flux de ressources liés au cycle d’exploitation |

Montant (k€) |

|

Variations positives des postes de PCE (Dettes Fournisseurs + Dettes Fiscales) |

+150 |

|

Variations négatives des postes d’ACE (Stocks + Créances Clients) |

-200 |

|

Variation du BFRE (a) |

-50 |

Variation de la Trésorerie Nette (TN)

|

Flux d’emplois liés à la TN |

Montant (k€) |

|

Variation de la TN |

+50 |

Interprétation

1. Ressources Acycliques Stables (RAS) :

o L’entreprise a généré 1000 k€ de ressources stables, principalement grâce à sa capacité d’autofinancement et à l’augmentation des capitaux propres et des dettes à long terme.

2. Emplois Acycliques Stables (EAS) :

o Les emplois stables (750 k€) ont été utilisés pour verser des dividendes et financer des investissements.

3. Variation du Fonds de Roulement (FR) :

o La variation positive du FR (+250 k€) indique une amélioration de la structure financière à long terme.

4. Variation du BFRE :

o L’augmentation du BFRE (+50 k€) reflète une hausse des besoins en fonds de roulement liée à l’activité d’exploitation.

5. Variation de la Trésorerie Nette (TN) :

o La trésorerie a augmenté de 50 k€, ce qui montre une gestion financière prudente.

Conclusion

Le tableau de flux montre que l’entreprise a réussi à générer des ressources stables suffisantes pour financer ses investissements et augmenter sa trésorerie. Cependant, l’augmentation du BFRE nécessite une attention particulière pour maintenir l’équilibre financier à court terme.

2.2- LES ANNEXES ET INFORMATIONS COMPLEMENTAIRES

Les annexes et informations complémentaires sont des éléments essentiels pour compléter et éclairer les états financiers. Elles fournissent des détails supplémentaires, des explications et des précisions qui permettent une analyse plus approfondie de la situation financière de l’entreprise.

2.2.1- LE RAPPORT DE GESTION

Le rapport de gestion est un document rédigé par la direction de l’entreprise. Il fournit une analyse qualitative et quantitative de la performance de l’entreprise, ainsi que des perspectives futures.

· Contenu du Rapport de Gestion :

- Analyse des activités : Évolution du chiffre d’affaires, Performances par segment ou division, Stratégies mises en œuvre et résultats obtenus.

- Environnement économique et concurrentiel : Contexte macroéconomique, Positionnement de l’entreprise sur le marché.

- Risques et incertitudes : Identification des risques financiers, opérationnels et stratégiques, mesures de gestion des risques.

- Investissements et projets : Détails des investissements réalisés, projets futurs et leur impact financier.

- Ressources humaines : Effectifs et politique de rémunération, formation et développement des compétences.

- Développement durable : Initiatives sociales, environnementales et de gouvernance (ESG).

· Analyse du Rapport de Gestion

- Performances par Segment : Évaluer la performance de chaque division ou segment pour identifier les zones de force et de faiblesse.

- Risques et Incertitudes : Identifier les principaux risques financiers, opérationnels et stratégiques, ainsi que les mesures de gestion des risques mises en place.

- Investissements et Projets : Analyser les investissements réalisés et les projets futurs pour évaluer leur impact sur la croissance et la rentabilité de l’entreprise.

- Ressources Humaines : Examiner les politiques de rémunération et de formation pour évaluer la gestion des ressources humaines.

- Développement Durable : Évaluer les initiatives sociales, environnementales et de gouvernance (ESG) pour comprendre l’engagement de l’entreprise en matière de responsabilité sociale.

· Exemple de Tableau : Analyse des Activités

|

Segment |

Chiffre d'affaires (N) |

Chiffre d'affaires (N-1) |

Évolution (%) |

|

Division A |

50 000 000 € |

45 000 000 € |

+11,1 % |

|

Division B |

30 000 000 € |

32 000 000 € |

-6,3 % |

|

Division C |

20 000 000 € |

18 000 000 € |

+11,1 % |

|

Total |

100 000 000 € |

95 000 000 € |

+5,3 % |

I.2.2- LES NOTES COMPLEMENTAIRES

Les notes annexes accompagnent les états financiers et fournissent des explications détaillées sur les méthodes comptables, les postes du bilan et du compte de résultat, ainsi que des informations supplémentaires.

· Contenu des Notes Annexes :

- Politiques comptables : méthodes d’évaluation des actifs et des passifs, méthodes d’amortissement et de provisionnement.

- Détails des postes du bilan : Composition des immobilisations (corporelles, incorporelles, financières).

- Détails des dettes (échéances, taux d’intérêt).

- Engagements hors bilan : Garanties données ou reçues, contrats de location (norme IFRS 16).

- Événements postérieurs à la clôture : Événements significatifs survenus après la date de clôture.

- Informations sectorielles : Répartition géographique des activités, performances par secteur d’activité.

· Analyse des Annexes et Informations Complémentaires :

- Politiques Comptables : Vérifier les méthodes d’évaluation des actifs et des passifs, ainsi que les méthodes d’amortissement et de provisionnement. Cela permet de comprendre la fiabilité des états financiers.

- Détails des Postes du Bilan : Analyser la composition des immobilisations et des dettes pour évaluer la structure financière et les risques associés.

- Engagements Hors Bilan : Examiner les garanties et les contrats de location pour identifier les engagements potentiels non reflétés dans le bilan.

- Événements Postérieurs à la Clôture : Identifier les événements significatifs survenus après la date de clôture qui pourraient affecter la situation financière de l’entreprise.

- Informations Sectorielles : Analyser la répartition géographique et sectorielle des activités pour comprendre les risques et opportunités liés à différents marchés.

CAS 2 Exemple de Tableau : Détail des Immobilisations

|

Type d'immobilisation |

Valeur brute (€) |

Amortissements (€) |

Valeur nette (€) |

|

Immobilisations corporelles |

150 000 000 |

50 000 000 |

100 000 000 |

|

Immobilisations incorporelles |

30 000 000 |

10 000 000 |

20 000 000 |

|

Immobilisations financières |

20 000 000 |

0 |

20 000 000 |

|

Total |

200 000 000 |

60 000 000 |

140 000 000 |

CONCLUSION

Le diagnostic des annexes et informations complémentaires, ainsi que du rapport de gestion, est essentiel pour une analyse financière approfondie. Il permet d’identifier les risques et opportunités, d’évaluer la performance et la structure financière de l’entreprise, et de prendre des décisions éclairées.

DEUXIEME PARTIE : LES OUTILS D’ANALYSE FINANCIERE

II-1- ANALYSE PAR LES RATIOS

L’analyse par les ratios est une méthode essentielle pour évaluer la santé financière d’une entreprise. Elle permet de mesurer la performance, la liquidité, la solvabilité et l’efficacité opérationnelle de l’entreprise à travers des indicateurs clés. Cette section présente les principaux ratios financiers, leurs formules, et leur interprétation.

II-1-1- Ratios de Liquidité

Les ratios de liquidité mesurent la capacité de l’entreprise à honorer ses obligations à court terme. Ils permettent de s’assurer que les actifs liquides de l’entreprise sont suffisants pour couvrir ses besoins de trésorerie. Les trois principaux ratios de liquidité sont :

· Ratio de Liquidité Générale (Current Ratio)

Interprétation : Un ratio supérieur à 1 indique que l’entreprise dispose de suffisamment d’actifs à court terme pour couvrir ses dettes à court terme. Un ratio inférieur à 1 peut signaler des difficultés de liquidité.

· Ratio de Liquidité Réduite (Quick Ratio)

Interprétation : Ce ratio exclut les stocks, considérés comme moins liquides. Un ratio supérieur à 1 est généralement considéré comme favorable.

Le ratio de liquidité immédiate (cash ratio)

Il rapporte la trésorerie et les équivalents de trésorerie au passif courant (seuls les actifs le plus liquides du bilan sont pris en compte).

II-1-2- Ratios de Solvabilité

Les ratios de solvabilité évaluent la capacité de l’entreprise à respecter ses engagements à long terme

· Ratio d’Endettement (Debt to Equity Ratio)

Interprétation : Un ratio élevé indique un niveau d’endettement important, ce qui peut augmenter le risque financier. Un ratio faible suggère une structure financière plus stable.

· Ratio de Couverture des Intérêts (Interest Coverage Ratio)

Interprétation : Un ratio supérieur à 1,5 est généralement considéré comme sain, indiquant que l’entreprise génère suffisamment de revenus pour couvrir ses charges financières.

II-1-3- Ratio de Rentabilité

Les ratios de rentabilité mesurent la capacité de l’entreprise à générer des profits.

· Marge Nette (Net Profit Margin)

Interprétation : Une marge nette élevée indique une bonne gestion des coûts et une forte rentabilité.

· Retour sur Investissement (Return on Equity - ROE)

Interprétation : Ce ratio mesure la rentabilité des capitaux propres. Un ROE élevé est généralement favorable.

II-1-4- Ratio d’Activité

Les ratios d’activité évaluent l’efficacité opérationnelle de l’entreprise.

· Rotation des Stocks (Inventory Turnover)

Interprétation : Un ratio élevé indique une gestion efficace des stocks, tandis qu’un ratio faible peut signaler des stocks excédentaires.

· Délai Moyen de Paiement Clients (Days Sales Outstanding - DSO)

Interprétation : Un DSO élevé peut indiquer des difficultés à recouvrer les créances, tandis qu’un DSO faible suggère une gestion efficace des comptes clients.

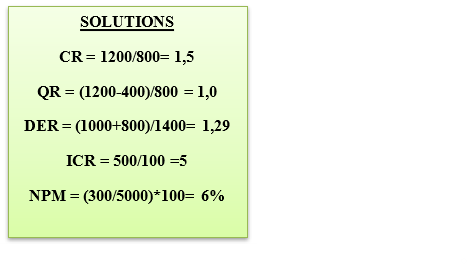

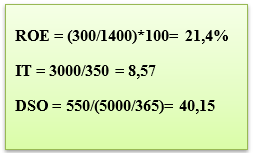

II-1-5- Cas d’Application

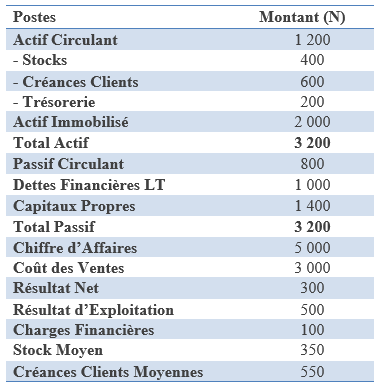

L’entreprise Alpha SA vous fournit les données financières suivantes pour l’exercice N. Vous devez calculer et interpréter les principaux ratios financiers (liquidité, solvabilité, rentabilité, activité) pour évaluer la santé financière de l’entreprise.

Données Fournies (en k€)

Calcul des Ratios différentes ratios (Voir les encadrés),

- Le ratio de 1,5 indique que l’entreprise dispose de suffisamment d’actifs à court terme pour couvrir ses dettes à court terme.

- Un ratio de 1,0 est acceptable, mais il montre que l’entreprise dépend fortement de ses stocks pour maintenir sa liquidité.

- Un ratio de 1,29 indique un niveau d’endettement modéré, mais il faut surveiller la structure de la dette.

- Un ratio de 5,0 est excellent, indiquant que l’entreprise génère suffisamment de revenus pour couvrir ses charges financières.

- Une marge nette de 6 % est acceptable, mais il y a peut-être des opportunités pour améliorer la gestion des coûts.

- Un ROE de 21,4 % est très bon, indiquant une forte rentabilité des capitaux propres.

- Un ratio de 8,57 indique une gestion efficace des stocks, avec un renouvellement des stocks environ 8,5 fois par an.

- Un DSO de 40 jours est raisonnable, mais il pourrait être optimisé pour améliorer la trésorerie.

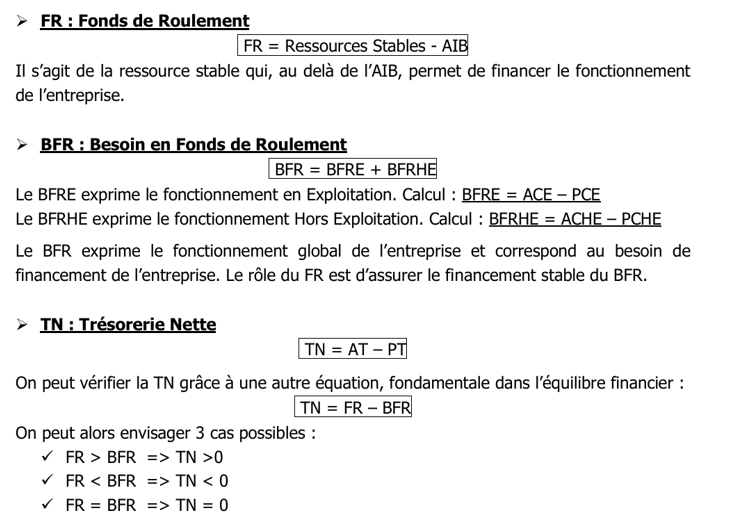

II-2- ANALYSE DE LA STRUCTURE FINANCIERE

L’analyse de la structure financière permet d’évaluer l’équilibre financier d’une entreprise en examinant ses ressources stables, ses besoins en fonds de roulement et sa trésorerie. Cette analyse repose sur trois concepts clés : le Fonds de Roulement Net Global (FRNG), le Besoin en Fonds de Roulement (BFR) et la Trésorerie Nette (TN). Elle permet de diagnostiquer l’équilibre financier et d’identifier les éventuels déséquilibres.

II-2-1- Fonds de Roulement Net Global (FRNG)

Le FRNG représente les ressources stables (capitaux propres et dettes à long terme) qui financent les emplois stables (actifs immobilisés). Il mesure la capacité de l’entreprise à financer ses investissements à long terme sans recourir à des ressources à court terme.

Selon l’approche de trésorerie (bas du bilan), cette méthode prend en compte les éléments à court terme et la trésorerie.

FRNG = (Actif circulant + Trésorerie active) - (Passif circulant + Trésorerie passive).

II-2-2- Besoin en Fonds de Roulement (BFR)

Le BFR représente le besoin de financement lié au cycle d’exploitation de l’entreprise. Il mesure le décalage entre les décaissements (paiements des fournisseurs, charges) et les encaissements (créances clients).

L’analyse du Besoin en Fonds de Roulement (BFR) permet de comprendre les besoins de financement liés au cycle d’exploitation de l’entreprise (stocks, créances clients, dettes fournisseurs).

- BFR positif : L’entreprise a besoin de financement pour son cycle d’exploitation, ce qui peut indiquer des délais de paiement clients trop longs ou des stocks excessifs.

- BFR négatif : L’entreprise génère un excédent de trésorerie grâce à son cycle d’exploitation, ce qui est favorable.

**Exemple de calcul du besoin en fonds de roulement :

**Comment financer le besoin en fonds de roulement ?

L’entreprise qui a un besoin en fonds de roulement positif doit le financer. Voici quelques moyens de financement possibles :

- Les apports en capital social,

- Les apports en compte courant d’associé,

- Les financements externes (emprunts notamment),

- Les découverts bancaires…

II-2-3- Trésorerie Nette (TN)

La Trésorerie Nette représente la différence entre le FRNG et le BFR. Elle mesure la capacité de l’entreprise à couvrir ses besoins en fonds de roulement avec ses ressources stables.

TN > 0 : L’entreprise dispose d’une trésorerie excédentaire.

TN < 0 : L’entreprise a un déficit de trésorerie et doit recourir à des financements à court terme.

II-2-4- Diagnostic de l’Équilibre Financier

L’équilibre financier est atteint lorsque le FRNG couvre le BFR, c’est-à-dire lorsque la Trésorerie Nette est positive ou nulle. Cela signifie que l’entreprise finance ses besoins à court terme avec des ressources stables.

Cas d’Application :

Données :

- Capitaux Propres : 1 500 k€

- Dettes à Long Terme : 1 000 k€

- Actif Immobilisé : 2 000 k€

- Stocks : 600 k€

- Créances Clients : 800 k€

- Dettes Fournisseurs : 700 k€

1. FRNG = (1500+1000)−2000=500 k€

2. BFR : =600+800−700=700 k€

3. TN=500−700=−200 k€

Interprétation :

- FRNG positif (500 k€) : L’entreprise dispose de ressources stables suffisantes pour financer ses immobilisations.

- BFR positif (700 k€) : L’entreprise a un besoin de financement pour son cycle d’exploitation.

- TN négative (-200 k€) : L’entreprise a un déficit de trésorerie, ce qui indique un déséquilibre financier. Elle doit recourir à des financements à court terme pour couvrir ce déficit.

Conclusion

L’analyse de la structure financière (FRNG, BFR, TN) permet de diagnostiquer l’équilibre financier d’une entreprise. Un FRNG positif et un BFR bien géré sont essentiels pour assurer une trésorerie saine. Dans l’exemple ci-dessus, l’entreprise doit améliorer sa gestion du BFR ou augmenter ses ressources stables pour rétablir l’équilibre financier.

II-3-3-ANALYSE PAR LES FLUX DE TRESORERIE

L’analyse par les flux de trésorerie permet de comprendre comment l’entreprise génère et utilise ses liquidités. Elle se concentre sur trois types de flux : les flux d’exploitation, les flux d’investissement et les flux de financement. Cette analyse est essentielle pour évaluer la capacité de l’entreprise à générer des liquidités, à financer ses investissements et à respecter ses obligations financières.

Un flux de trésorerie positif indique que l'entreprise génère plus d'argent qu'elle n'en dépense, témoignant d'une gestion efficace. À l'inverse, un flux négatif peut signaler des difficultés financières et nécessite une attention particulière.

II-3-3-1- Flux d’Exploitation

Les flux d’exploitation représentent les liquidités générées ou utilisées par les activités principales de l’entreprise (ventes, achats, charges d’exploitation). Ils reflètent la capacité de l’entreprise à générer des liquidités à partir de son cycle d’exploitation.

Interprétation :

Flux d’Exploitation positif : L’entreprise génère des liquidités grâce à son activité principale.

Flux d’Exploitation négatif : L’entreprise utilise des liquidités pour financer son cycle d’exploitation, ce qui peut être un signe de difficultés.

II-3-3-2- Flux d’Investissement

Les flux d’investissement représentent les liquidités utilisées pour acquérir ou céder des actifs immobilisés (immobilisations corporelles, incorporelles, financières). Ils reflètent la politique d’investissement de l’entreprise.

Interprétation :

Flux d’Investissement négatif : L’entreprise investit dans de nouveaux actifs, ce qui est normal pour une entreprise en croissance.

Flux d’Investissement positif : L’entreprise cède des actifs, ce qui peut indiquer une stratégie de désinvestissement.

II-3-3-3- Flux de Financement

Les flux de financement représentent les liquidités générées ou utilisées par les activités de financement de l’entreprise (emprunts, remboursements, dividendes). Ils reflètent la politique de financement de l’entreprise.

Interprétation :

Flux de Financement positif : L’entreprise génère des liquidités grâce à des emprunts ou des augmentations de capital.

Flux de Financement négatif : L’entreprise utilise des liquidités pour rembourser des dettes ou verser des dividendes.

EXEMPLE

L'entreprise Omega S.A., spécialisée dans l'électronique, a fourni les données financières suivantes pour l’exercice N :

|

Opérations |

Montant (k€) |

|

Résultat Net |

500 |

|

Amortissements et Provisions |

150 |

|

Variation du BFR |

-80 |

|

Acquisitions d’Immobilisations |

600 |

|

Cessions d’Immobilisations |

100 |

|

Emprunts |

300 |

|

Remboursements de Dettes |

200 |

|

Dividendes versés |

120 |

|

Ventes de produits |

2000 |

|

Coût des ventes |

1200 |

|

Charges d'exploitation |

400 |

TAF :

- Calculez le Flux d'Exploitation en tenant compte de la marge brute.

- Calculez le Flux d'Investissement.

- Calculez le Flux de Financement.

- Déterminez la Variation de la Trésorerie.

- Analysez l'impact des variations de BFR sur la liquidité de l'entreprise.

- Évaluez la capacité de l'entreprise à financer ses investissements à partir de ses opérations.

Corrigé

Marge Brute=Ventes−Coût des Ventes=2000−1200=800 k€

Flux d’Exploitation=Résultat Net+Amortissements et Provisions+Marge brute−Variation du BFR : 500+150+800− (−80)=500+150+800+80=1530 k€.

Flux d’Investissement=600−100=500 k€ (négatif car il s’agit d’un investissement).

Flux de Financement=300−200−120=−20 k€

Variation de la Trésorerie=1530−500−20=1010 k€

- La variation du BFR de -80 k€ indique que l'entreprise a amélioré sa gestion du fonds de roulement, ce qui a libéré des liquidités. Cela peut être dû à une réduction des créances ou à une augmentation des dettes fournisseurs.

- Le Flux d'Exploitation (1530 k€) est largement suffisant pour couvrir les investissements (500 k€) et les remboursements de dettes (200 k€). Cependant, le Flux de Financement est négatif (-20 k€), ce qui signifie que l'entreprise ne dépend pas des financements externes pour ses investissements, mais doit surveiller sa capacité d'endettement pour les périodes futures.

II-3-3-4- Tableau de Flux de Trésorerie

Le tableau des flux de trésorerie regroupe les trois types de flux et montre comment l’entreprise génère et utilise ses liquidités. La plupart des professionnels recommandent la présentation d'un « tableau des flux de trésorerie » et les pratiques internationales en confirment l'utilité. L'analyse des flux de trésorerie s'inspire d'une logique financière et permet de vérifier la cohérence des choix stratégiques de l'entreprise.

Les flux de trésorerie sont calculés selon la méthode directe ou indirecte. La méthode directe consiste à dégager directement les encaissements et décaissements sur opérations en rapprochant produits et charges de la variation des crédits consentis ou obtenus les concernant. Au contraire, la méthode indirecte part du résultat net comptable et parvient au flux de trésorerie d'exploitation par une série d’ajustements.

· Modèles de tableau

CONCLUSION

Le diagnostic financier est un processus essentiel pour quiconque s'engage dans la gestion d'entreprise, l'audit ou la finance. À travers ce cours, nous avons exploré les fondamentaux et les outils d'analyse qui permettent d'évaluer la santé financière d'une organisation. Nous avons défini le diagnostic financier comme un outil stratégique permettant d'identifier les forces et faiblesses d'une entreprise, tout en établissant des recommandations pratiques pour améliorer sa performance. L'analyse s'appuie sur des états financiers, des annexes, et des rapports de gestion, qui fournissent une vue d'ensemble précise de la situation économique de l'entreprise.

- L'analyse par ratios offre des indicateurs clés de liquidité, solvabilité, rentabilité et activité, permettant une évaluation rapide de la performance.

- L'analyse de la structure financière, à travers le Fonds de Roulement Net Global, le Besoin en Fonds de Roulement et la Trésorerie Nette, permet de comprendre les besoins de financement et la capacité d'une entreprise à faire face à ses obligations.

- L'analyse des flux de trésorerie, essentielle pour la gestion quotidienne, révèle les mouvements de liquidités et leur impact sur la viabilité à long terme.

La capacité à effectuer un diagnostic financier rigoureux est cruciale pour prendre des décisions éclairées. Que ce soit pour des investisseurs, des gestionnaires ou des auditeurs, comprendre les dynamiques financières d'une entreprise permet de mieux anticiper les défis et d'exploiter les opportunités.

À l'avenir, il sera essentiel de continuer à affiner ces compétences analytiques, notamment en intégrant des outils technologiques et des méthodes d'analyse avancées. Le paysage économique évolue rapidement, et la capacité à s'adapter et à innover dans l'approche du diagnostic financier sera déterminante pour le succès des professionnels du secteur.

Nous espérons que ce cours vous a fourni les connaissances et les outils nécessaires pour mener à bien un diagnostic financier efficace et pertinent, et que vous serez en mesure de les appliquer dans vos futures missions professionnelles.

Modifié le: dimanche 30 mars 2025, 10:30

E-BLEARN

E-BLEARN