E-BLEARN

E-BLEARN

Page

Chapitre_1 : Methodes Analogiques

Conditions d’achèvement

SOMMAIRE

I- Introduction et définitions fondamentales

II- Approches analogique (comparables boursiers et transactionnels)

I- Introduction et définitions fondamentales

La valorisation d’une entreprise est le processus visant à estimer la valeur financière de l’entreprise donnée. Elle est réalisée pour diverses raisons et selon plusieurs méthodes d’évaluation.

1.1- Notions de valeur et de prix

· Le prix

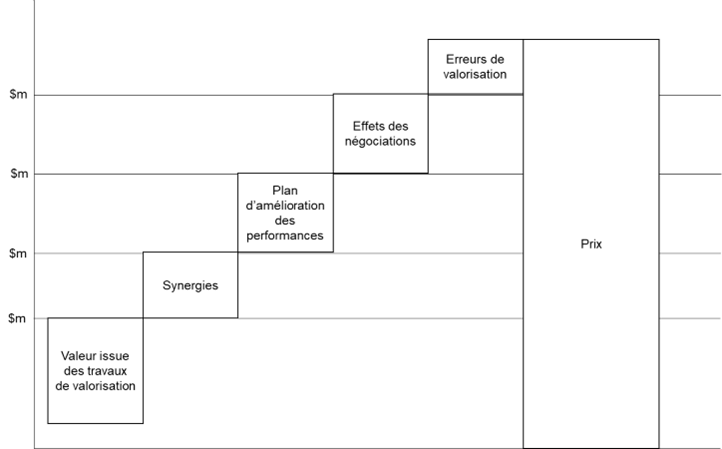

Le prix d’une entreprise suppose une notion de transaction et de confrontation d’une offre et d’une demande. Le prix est une somme d’argent due par l’acquéreur au vendeur au moment où les deux parties se sont mises d'accord sur l'évaluation.

Le prix reflète (au-delà de la valeur) :

· Les synergies

· Le ressentie du marché à un moment donné

· Les intérêts et attentes subjectifs des parties engagées dans la transaction

· Les effets de négociation

· Les erreurs de valorisation

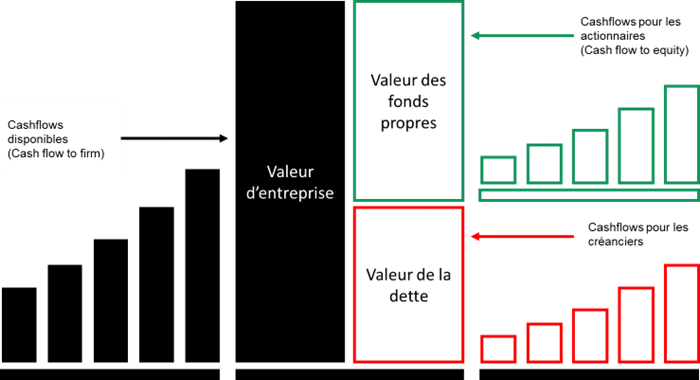

1.2- Valeur d’entreprise et valeur des fonds propres

· La plupart des méthodes de valorisation conduisent à déterminer la valeur d’entreprise avant d’en déduire la valeur économique des capitaux propres (VCP)

· La valeur d’entreprise (VE) est la valeur économique des actifs opérationnels de l’entreprise.

o Elle ne comprend pas les valeurs mobilières de placement et les disponibilités

o C’est la valeur économique des actifs du bilan financier

· Ainsi : VE = Valeur des Immobilisations + Montant du BFR

· Le bilan comptable, fondé à l’actif sur des valeurs nettes comptables (VNC), comme le bilan fondé sur des valeurs économiques, sont équilibrés :

o VNC des actifs = Capitaux propres + Dette nette

o Valeur économique des actifs = Valeur économique des capitaux propres + Dette nette

o VE = VCP + Dette nette

· Ainsi : VCP = VE – Dette nette

|

Actif |

Passif |

|

Valeur de marché de l'actif économique ou Valeur d'Entreprise (VE) |

Valeur de marché des capitaux propres (Vcp) |

|

Dette financières nettes (D) |

|

|

Vcp + D = VE et Vcp = VE - D |

|

1.3- Contexte d’une évaluation d’entreprise

1.4- Les différentes approches d’une évaluation d’entreprise

1.5- Quelques notions et définitions

· La pratique de l’évaluation consiste à déterminer la valeur économique des capitaux propres (VCP) de l’entreprise

o On parle alors de la valeur de l’entreprise

o C’est le montant qu’un acquéreur pourrait être prêt à payer pour devenir le propriétaire de 100% des actions de l’entreprise.

o La valeur de l’action est alors obtenue en divisant la valeur économique des capitaux propres par le nombre total d’actions qui composent le capital de l’entreprise

· Si la société est cotée en bourse, la valeur économique ou valeur de marché de ses capitaux propres est sa capitalisation boursière (CB)

o CB = cours de bourse x nombre total d’actions

o Même si 95% des actions sont détenues par un actionnaire de contrôle et que le flottant (c’est-à-dire la quotité de titres susceptibles d’être acquis en bourse) représente donc 5%, la CB est obtenue en multipliant le cours de bourse par 100% du nombre d’actions

o La Capitalisation boursière : Représente la valeur totale d'une entreprise sur le marché boursier. Elle est calculée en multipliant le nombre total d'actions émises par l'entreprise par le cours actuel de l'action.

· La cotation de la société ne dispense pas de mener une valorisation

o L’analyste financier, en charge de « recherche actions » valorise les capitaux propres pour déterminer si la capitalisation boursière est sous-évaluée ou surévaluée et en déduire le potentiel de hausse ou de baisse du cours de bourse

o Dans le cadre d’une Offre Publique, le banquier d’investissement valorise les capitaux propres de la société pour justifier, auprès de l’autorité de marché, que le prix offert pour les actions la cible cotée est acceptable pour les actionnaires qui décideraient d’apporter leurs titres à l’offre.

· Le Goodwill : Représente la valeur supplémentaire perçue au-delà des actifs et passifs identifiables lors de l'acquisition d'une entreprise. Il reflète la différence entre le coût total d'acquisition d'une entreprise et la juste valeur marchande de ses actifs nets identifiables et passifs identifiables au moment de l'acquisition.

· La Capitalisation : Se réfère à l'ajout des intérêts accumulés sur un capital à ce capital initial, créant ainsi un nouveau capital sur lequel des intérêts supplémentaires peuvent être générés.

· L’Actualisation : Processus de réduction de la valeur monétaire future d'un flux à sa valeur actuelle, en tenant compte du temps et du coût du capital

· La Dette nette : Représente la différence entre les obligations financières d'une entreprise (dette totale) et ses disponibilités en trésorerie et équivalents de trésorerie.

· La Prime de contrôle : Fait référence à la valeur supplémentaire attribuée à une participation majoritaire dans une entreprise.

· La Décote d’illiquidité : Fait référence à la réduction du prix d'un actif en raison de sa faible liquidité sur le marché.

· La Garantie actif passif : Dispositif contractuel fréquemment utilisé dans le cadre d'une transaction d'achat ou de fusion/acquisition d'une entreprise. Cette garantie vise à protéger l'acheteur contre certains risques et passifs liés à l'entreprise acquise.

Enoncés

La société Z qui a été racheté intégralement par X à 5000, a le bilan comptable suivant :

|

Actif |

Passif |

||

|

Immobilisations incorporelles |

500 |

Capitaux propres |

3000 |

|

Immobilisations corporelles |

1000 |

Emprunts |

2500 |

|

Immobilisations financières |

1500 |

Dettes fournisseurs |

2000 |

|

Stocks |

2000 |

Dettes fiscales et sociales |

1500 |

|

Créances |

3000 |

Autres dettes |

1000 |

|

VMP et disponibilité |

2500 |

Découverts |

500 |

|

Total |

10500 |

Total |

10500 |

· Déterminez la dette nette de la société

· Déterminez l’actif économique ou Valeur d’entreprise de la société.

· Quel est le prix de la transaction entre les deux sociétés ?

Solution

· Déterminez la dette nette de la société

La dette nette de la société s’obtient comme suit :

Dette nette = Emprunts + Découverts - VMP et disponibilité = 2500 + 500 – 2500 = 500

· Déterminez l’actif économique ou Valeur d’entreprise de la société.

L’actif économique s’obtient comme suit :

Actif économique = Actif immobilisé + BFR ou Capitaux propres + dette nette

Actif économique = 500 + 1000 + 1500 + 2000 + 3000 – 2000 – 1500 – 1000 = 3500

Actif économique = 3000 + 500 = 3500

· Quel est le prix de la transaction entre les deux sociétés ?

Le prix de la transaction entre les deux sociétés est de 5000.

II-Approches analogique (comparables boursiers et transactionnels)

2.1 Introduction

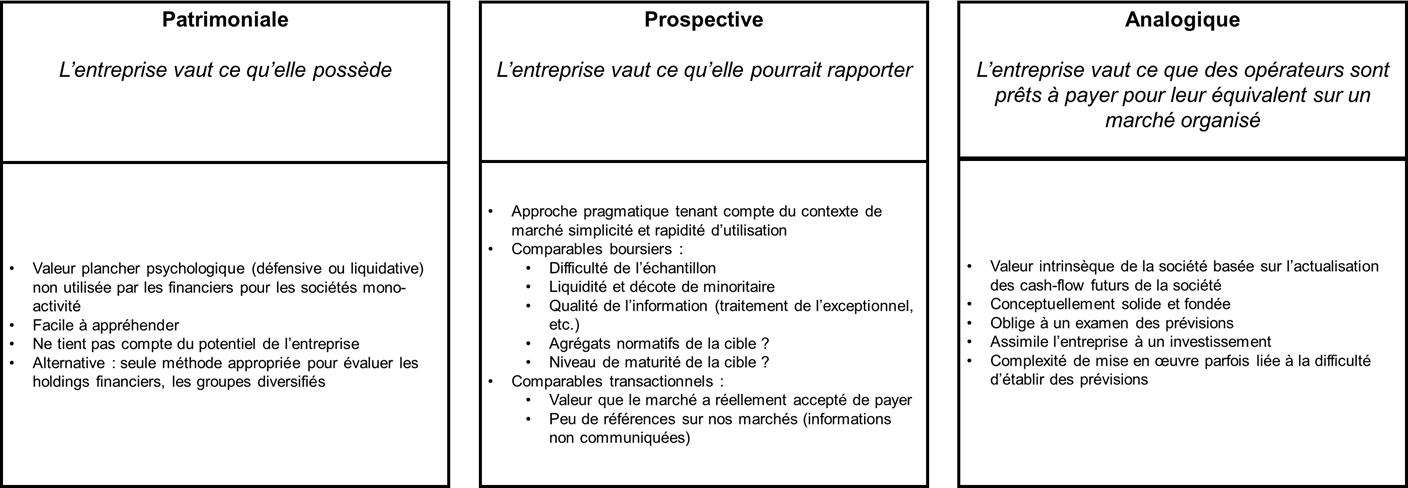

· La méthode des multiples appelée aussi « méthode des comparables » ou « méthode analogique » est une méthode d’évaluation d’entreprise qui sert aussi bien à valoriser une entreprise non cotée qu’une entreprise introduite en bourse. Le but est de déterminer à partir d’un échantillon de sociétés cotées ou de transactions des multiples liées aux résultats, autrement dit cette méthode vise à obtenir la valeur de la société à partir des multiples d’agrégats financiers obtenus pour les sociétés comparables.

· « Cette méthode est très utilisé par les analystes financiers et les évaluateurs au sein des banques d’affaires et des fonds d’investissement pour établir des estimations de fourchette de prix. Elle est aussi très appréciée des investisseurs pour leurs choix d’investissements ».

· La démarche est analogique : en prenant comme hypothèse un marché à l’équilibre, il est légitime d’observer le marché où se confrontent l’offre et la demande pour anticiper la manière dont le marché payerait, à ses conditions actuelles, la société si on l’offrait à la vente.

· L’objectif de cette démarche est d’obtenir la valeur d’une entreprise grâce aux prix de marché observables d’actifs comparables.

· Valoriser une entreprise par comparaisons boursières relève d’une logique identique à celle d’un particulier qui achète un appartement

o Le particulier repère des appartements situés dans le même quartier

o Il calcule pour chaque appartement le prix par m²

o Il applique le prix par m² calculé au nombre de m² de l’appartement qu’il envisage d’acheter

· Au lieu d’appliquer un prix au m² à des m², les méthodes analogiques consistent à appliquer un multiple d’agrégat financier, issu d’un référentiel de sociétés comparables, à l’agrégat correspondant de la société à valoriser

o 2 sociétés sont comparables si elles ont le même modèle économique c’est-à-dire les mêmes perspectives de croissance et d’évolution de la rentabilité

o En général, le référentiel est donc composé de sociétés du même secteur d’activité

· Les principaux agrégats considérés sont les suivants :

o Issus du compte de résultat : chiffre d’affaires, EBE, Résultat d’exploitation (REX), résultat net

o Issus du bilan : capitaux propres, capitaux propres tangibles

· Les comparables boursiers ou multiples boursiers : basé sur les valeurs de sociétés cotées en bourse

· Les transaction comparables ou multiples de transaction : basé sur les transactions non cotées du secteur

2.2 Démarche méthodologique

· Sélection de l’échantillon

o Identifiez des entreprises comparables côtés (s’il s’agit de l’utilisation de la méthode des comparables boursiers) et de transaction d’entreprise comparables (s’il s’agit de comparables transactionnels), en fonction de critères tels que le secteur d'activité, le segment, la taille, la géographie, la croissance, la rentabilité, la structure du capital.

· Collecte des données financières

o Obtenir les données financières détaillées des entreprises comparables.

o Les données financières peuvent inclure le chiffre d'affaires, les bénéfices, les flux de trésorerie, les multiples de valorisation

· Calcul des multiples et choix du multiple adapté

o Calculer les multiples de valorisation pour chaque entreprise comparable.

o Les multiples sont généralement exprimés comme des moyennes ou des médianes pour réduire l'impact des valeurs aberrantes.

o Compte tenu des modalités de calcul des multiples, l’application des multiples sectoriels aux agrégats de la société à valoriser conduit seulement dans certains cas directement à la valeur économique des capitaux propres :

I. L’obtention directe de la valeur économique des CP est notoirement issue des 2 multiples ci-dessous :

§ PER = CB / Résultat net = Vcp / Résultat net donc Vcp = PER x Résultat net

§ P/BV = CB / CP = Vcp / CP donc VCP = P/BV x CP

II. En revanche, les 3 multiples ci-dessous, issus de la VE, conduisent à la VE

§ xCA= VE / CA donc VE = xCA . CA

§ xEBE= VE / EBE donc VE = xEBE . EBE

§ xREX= VE / REX donc VE = xREX . REX

o Les multiples sont fondés sur la capitalisation boursière du jour de l’évaluation et sur des agrégats comptables

III. Du dernier exercice clos : 2020 pour une évaluation réalisée en 2021

IV. De 1 à 3 années ultérieures pour lesquels des consensus d’analystes sont disponibles : 2021, 2022 voire 2023 pour une évaluation réalisée en 2021

o Des multiples moyens, fondés sur des moyennes arithmétiques simples, sont calculés par catégorie de multiple et par année prise en compte :

V. Multiple moyen de CA 2020, multiple moyen de CA 2021, multiple moyen de CA 2022

VI. Multiple moyen d’EBE 2020, multiple moyen d’EBE 2021, multiple moyen d’EBE 2022

VII. Multiple moyen de REX 2020, multiple moyen de REX 2021, multiple moyen de REX 2022

VIII. PER moyen 2020, PER moyen 2021, PER moyen 2022…

o Lorsque l’application d’un multiple conduit à la VE, la valeur économique des CP est obtenue en déduisant la dette nette de l’exercice correspondant de la VE : Vcp = VE – Dette nette

· Ajustement

o Des ajustements peuvent être effectués pour tenir compte des différences entre l'entreprise cible et les entreprises comparables.

o Les ajustements peuvent inclure des corrections pour les variations de taille, de liquidité (décote d’illiquidité), de croissance, de risque, ou d'autres facteurs pertinents.

o La décote d'illiquidité désigne la réduction de valeur appliquée à un actif en raison de son manque de liquidité. Autrement dit, un actif illiquide (celui qui ne peut pas être facilement acheté ou vendu sur les marchés) sera souvent vendu à un prix inférieur par rapport à son prix théorique ou à sa valeur estimée si sa liquidité était plus élevée. En général, la décote d'illiquidité peut varier entre 10% et 30% de la valeur théorique de l'actif. Toutefois, dans des situations particulières, cette décote peut être bien plus élevée.

· Application des multiples

o Appliquer les multiples moyens aux indicateurs financiers de l'entreprise cible pour estimer sa valeur.

o Dégager les fourchettes de valorisation selon les différents multiples.

2.3 Comparables boursiers

· Le référentiel est, en général, composé de sociétés cotées du même secteur. On parle alors de référentiel boursier

· Exemple de référentiels

o Pour le secteur de la distribution à dominante alimentaire : Carrefour, Casino, Tesco, Ahold, Walmart

o Pour le secteur des médias : Vivendi, TFI, M6, Mediaset…

o Pour le secteur de la banque : Crédit Agricole, BNP, Société Générale, Santander, BBVA, Intesa, Unicredit, Deutsche Bank…

o Pour le secteur de l’assurance : Axa, Allianz, Generali…

o Il arrive qu’aucune société d’un secteur ne soit cotée. Dans ce cas, on retient des sociétés de secteurs voisins qui ont le même modèle de développement économique

· La valorisation par comparaisons boursières est fondée sur des capitalisations boursières de sociétés comparables

· Les capitalisations boursières retenues sont, elles-mêmes, fondées sur des cours de bourse qui reflètent des prix retenus pour des transactions minoritaires : le volume de transactions au cours d’une séance de bourse concerne, en général, moins de 1% du nombre total d’actions qui composent le capital de la société. La valorisation par comparaisons boursières est donc une approche minoritaire

· La valorisation par comparaisons boursières constitue la méthode la plus fréquemment utilisée.

o D’une part par les analystes dans le cadre de la détermination d’un cours objectif pour l’action d’une société cotée

o D’autre part par les établissements présentateurs d’une offre publique (OPA, OPE …) dans le cadre de la présentation de leur appréciation du prix d’offre

· Les outils de recherches des comparables sont :

o S&P Capital IQ

o MergerMarket

o Amadeus

o Recherche Google

Enoncé

AMB Bank est une banque ivoirienne non cotée dont les données financières au 31 décembre 2023 sont les suivantes :

|

Banque |

Net income |

Book Value |

Net Banking Income |

ROE |

|

AMB Bank |

10 000 |

40 000 |

30 000 |

25,00% |

Pour les besoins de ses travaux de valorisation des fonds propres de AMB Bank, l’analyste a obtenu les informations financières suivantes sur la place boursière :

|

Banque |

Net income |

Book Value |

Net Banking Income |

Prices as on 31/12/2023 |

ROE |

Nb of Shares |

|

BICICI |

16 690 |

58 147 |

45 937 |

6680 |

28,70% |

16 666 670 |

|

BOA Bénin |

15 002 |

85 833 |

41 388 |

3695 |

17,48% |

20 280 524 |

|

BOA Burkina Faso |

18 511 |

76 129 |

42 708 |

3750 |

24,32% |

22 000 000 |

|

BOA Côte d'Ivoire |

14 382 |

53 113 |

35 375 |

3675 |

27,08% |

20 000 000 |

|

BOA Mali |

5 460 |

32 311 |

32 055 |

2125 |

16,90% |

15 450 000 |

|

BOA Niger |

8 503 |

35 824 |

23 448 |

3500 |

23,73% |

13 000 000 |

|

BOA Sénégal |

9 115 |

43 184 |

30 102 |

2495 |

21,11% |

24 000 000 |

|

CORIS BANK Burkina Faso |

27 692 |

140 963 |

59 005 |

8100 |

19,64% |

32 000 000 |

|

ECOBANK Côte d'Ivoire |

25 365 |

120 089 |

83 400 |

3895 |

21,12% |

55 050 600 |

|

ETI |

161 047 |

1 101 111 |

950 264 |

13 |

14,63% |

18 084 106 722 |

|

NSIA BANK Côte d'Ivoire |

13 617 |

97 181 |

63 150 |

6000 |

14,01% |

23 170 000 |

|

ORAGROUP Togo |

18 327 |

111 571 |

146 852 |

4150 |

16,43% |

69 415 031 |

|

SGBCI |

50 253 |

211 053 |

150 316 |

8095 |

23,81% |

31 111 110 |

|

SIB Côte d'Ivoire |

28 057 |

103 111 |

71 887 |

2700 |

27,21% |

50 000 000 |

*ces données ont été présentée uniquement pour les besoins du cas donc ne reflète pas les réelles données du marché

· Déterminez la capitalisation boursière, le P/BV et le PER des sociétés retenues par l’analyste.

· Retenez un échantillon de société comparables à AMB Bank et déterminez la valeur des fonds propres à partir du P/BV.

Solution

· Déterminez la capitalisation boursière, le P/BV et le PER des sociétés retenues par l’analyste.

|

Banque |

Capitalisation boursière |

P/E (x) |

P/B (x) |

|

BICICI |

111 333 355 600 |

6,67 |

1,91 |

|

BOA Bénin |

74 936 536 180 |

5,00 |

0,87 |

|

BOA Burkina Faso |

82 500 000 000 |

4,46 |

1,08 |

|

BOA Côte d'Ivoire |

73 500 000 000 |

5,11 |

1,38 |

|

BOA Mali |

32 831 250 000 |

6,01 |

1,02 |

|

BOA Niger |

45 500 000 000 |

5,35 |

1,27 |

|

BOA Sénégal |

59 880 000 000 |

6,57 |

1,39 |

|

CORIS BANK Burkina Faso |

259 200 000 000 |

9,36 |

1,84 |

|

ECOBANK Côte d'Ivoire |

214 422 087 000 |

8,45 |

1,79 |

|

ETI |

235 093 387 386 |

1,46 |

0,21 |

|

NSIA BANK Côte d'Ivoire |

139 020 000 000 |

10,21 |

1,43 |

|

ORAGROUP Togo |

288 072 378 650 |

15,72 |

2,58 |

|

SGBCI |

251 844 435 450 |

5,01 |

1,19 |

|

SIB Côte d'Ivoire |

135 000 000 000 |

4,81 |

1,31 |

· Calculez le P/BV et le PER des sociétés retenues par l’analyste.

|

Banque |

Net income |

Book Value |

Net Banking Income |

Prices as on 31/12/2020 |

ROE |

Nb of Shares |

Capitalisation boursière |

P/E (x) |

P/B (x) |

|

BOA Mali |

5 460 |

32 311 |

32 055 |

2125 |

16,90% |

15 450 000 |

32 831 250 000 |

6,01 |

1,02 |

|

BOA Niger |

8 503 |

35 824 |

23 448 |

3500 |

23,73% |

13 000 000 |

45 500 000 000 |

5,35 |

1,27 |

|

BOA Sénégal |

9 115 |

43 184 |

30 102 |

2495 |

21,11% |

24 000 000 |

59 880 000 000 |

6,57 |

1,39 |

|

Moyenne |

|

1,22 |

|

||||||

|

Mediane |

1,27 |

|

|||||||

|

Décoté d'illiquidité |

20% |

|

|||||||

|

Multiple retenu |

1,02 |

|

|||||||

|

Book value AMB Bank |

40 000 |

|

|||||||

|

Valeur des fonds propres AMB Bank |

|

40 643 |

|

||||||

La valeur des fonds propres de AMB Bank s’élève à 40 643 millions de FCFA.

2.4 Transactions comparables

· Les comparaisons transactionnelles s’appuient sur des opérations de fusions et acquisitions qui concernent, en général 100% des actions d’une société cible.

· La valorisation par comparaisons transactionnelles est donc une approche majoritaire.

· Le principe est le même que pour les comparaisons boursières.

· Il convient de noter que les multiples issus des agrégats du dernier exercice avant la réalisation des transactions comparables sont appliqués aux agrégats publiés lors du dernier exercice par la société à valoriser.

· Les outils de recherches des comparables sont :

o S&P Capital IQ

o MergerMarket

o Amadeus

o Recherche Google

o Sites de publications de transactions

Enoncé

AMB farm est un complexe d’élevage et d’abattoir de bovin situé en Côte d’Ivoire dont les données financières au 31 décembre 2023 sont les suivantes :

|

Cible |

Pays |

Description d'activité |

Dette nette de la cible |

CA |

EBITDA |

EBIT |

Résultat net |

|

AMB farm |

Côte d'ivoire |

Elevage de bovin et Abattoir |

250 |

3000 |

350 |

280 |

220 |

Pour les besoins de ses travaux de valorisation des fonds propres de AMB farm, l’analyste a obtenu les informations financières suivantes sur S&P Capital IQ :

|

Acheteur |

Vendeur |

Cible |

Pays |

Description d'activité |

Date de transaction |

Montant de transaction |

Dette nette de la cible |

CA |

EBITDA |

EBIT |

Résultat net |

|

A |

Z1 |

X1 |

Mali |

Elevage de bovin et Abattoir |

06/04/2023 |

1000 |

300 |

1500 |

180 |

150 |

120 |

|

B |

Z2 |

X2 |

Côte d'Ivoire |

Elevage de bovin et Abattoir |

26/04/2023 |

25000 |

5000 |

22500 |

2750 |

500 |

-1800 |

|

C |

Z3 |

X3 |

Burkina Faso |

Elevage de bovin et Abattoir |

25/11/2022 |

1500 |

400 |

1700 |

225 |

200 |

150 |

|

D |

Z4 |

X4 |

Côte d'Ivoire |

Abattoir |

04/12/2022 |

3000 |

600 |

4000 |

400 |

380 |

300 |

|

E |

Z5 |

X5 |

Sénégal |

Elevage de bovin et Abattoir |

28/02/2023 |

2700 |

450 |

2000 |

225 |

250 |

180 |

|

F |

Z6 |

X6 |

kenya |

Elevage de bovin et Abattoir |

07/05/2023 |

20000 |

5000 |

25000 |

3000 |

2800 |

2100 |

|

G |

Z7 |

X7 |

Togo |

Elevage de bovin et Abattoir |

10/10/2022 |

3500 |

700 |

4500 |

700 |

500 |

400 |

|

H |

Z8 |

X8 |

Bénin |

Elevage de bovin et Abattoir |

05/09/2022 |

15000 |

4000 |

17000 |

2250 |

2000 |

1500 |

|

I |

Z9 |

X9 |

kenya |

Elevage de bovin |

26/08/2023 |

2500 |

500 |

2250 |

275 |

250 |

180 |

|

J |

Z10 |

X10 |

Côte d'Ivoire |

Elevage de bovin et Abattoir |

15/07/2022 |

2000 |

500 |

2500 |

-20 |

-50 |

-70 |

|

K |

Z11 |

X11 |

Mali |

Elevage de bovin et Abattoir |

10/12/2023 |

10000 |

3000 |

15000 |

2000 |

1800 |

1200 |

Déterminez le multiple de chaque agrégat pour chaque société.

Constituez un échantillon de société comparables à AMB Farm et déterminez la valeur des fonds propres pour chaque agrégat.

Déterminer une valeur moyenne des fonds propres de AMB Farm.

Solution

Déterminez le multiple de chaque agrégat pour chaque société.

|

Cible |

EV/CA |

EV/EBITDA |

EV/EBIT |

PER |

|

X1 |

0,7 |

5,6 |

6,7 |

8,3 |

|

X2 |

1,1 |

9,1 |

50,0 |

na |

|

X3 |

0,9 |

6,7 |

7,5 |

10,0 |

|

X4 |

0,8 |

7,5 |

7,9 |

10,0 |

|

X5 |

1,4 |

12,0 |

10,8 |

15,0 |

|

X6 |

0,8 |

6,7 |

7,1 |

9,5 |

|

X7 |

0,8 |

5,0 |

7,0 |

8,8 |

|

X8 |

0,9 |

6,7 |

7,5 |

10,0 |

|

X9 |

1,1 |

9,1 |

10,0 |

13,9 |

|

X10 |

0,8 |

na |

na |

na |

|

X11 |

0,7 |

5,0 |

5,6 |

8,3 |

Constituez un échantillon de société comparables à AMB Farm et déterminez la valeur des fonds propres pour chaque agrégat.

|

Cible |

EV/CA |

EV/EBITDA |

EV/EBIT |

PER |

|

X1 |

0,7 |

5,6 |

6,7 |

8,3 |

|

X3 |

0,9 |

6,7 |

7,5 |

10,0 |

|

X5 |

1,4 |

12,0 |

10,8 |

15,0 |

|

X7 |

0,8 |

5,0 |

7,0 |

8,8 |

|

Moyenne |

0,9 |

7,3 |

8,0 |

10,5 |

|

Médiane |

0,8 |

6,1 |

7,3 |

9,4 |

|

Agrégats de la cible |

3000 |

350 |

280 |

220 |

|

Valeur d'entreprise |

2490 |

2139 |

2030 |

2063 |

|

Dette nette |

250 |

250 |

250 |

250 |

|

Valeur des fonds propres |

2240 |

1889 |

1780 |

1813 |

Déterminer une valeur moyenne des fonds propres de AMB Farm.

La valeur moyenne des fonds propres de AMB farm s’élève à 1930..

E-BLEARN

E-BLEARN