E-BLEARN

E-BLEARN

Page

Chapitre_2 : Méthodes Intrinsèques

Conditions d’achèvement

SOMMAIRE

I- Introduction et définitions fondamentales

I- Introduction et définitions fondamentales

· Les méthodes analogiques (comparaisons boursières et transactionnelles) ont l’avantage de pouvoir être mises en œuvre alors même que peu d’informations sur la société à valoriser sont disponibles

o Elles se prêtent donc à la valorisation de sociétés pour lesquelles le plan d’affaires (ou business plan) n’est pas disponible

o Elles conduisent implicitement à supposer que le référentiel boursier ou transactionnel considéré est composé de sociétés parfaitement comparables, ce qui n’est jamais totalement le cas ; ainsi, même si 2 sociétés relèvent du même secteur économique, des différences de positionnement géographique créent des distorsions en matière de risque opérationnel (on « industriel »). Dès lors, rien n’indique que les perspectives de croissance et de profitabilité de la société à valoriser seront identiques à celles des sociétés du référentiel retenu

· Les méthodes intrinsèques s’appuient exclusivement sur les perspectives de la seule société à valoriser

· Elles reposent donc sur son plan d’affaires, c’est-à-dire sur des prévisions d’activité et de rentabilité opérationnelle qui lui sont propres et qui sont soutenues par sa politique d’investissement

· Il existe 2 approches de valorisation intrinsèque

o Le DCF (Discounted Cash flows) pour les sociétés industrielles et commerciales

o Le DDM (Dividend Discount Model) pour les institutions financières régulées : Les banques, sociétés de conservation de titre, sociétés de crédit à la consommation, les compagnies d’assurance.

II- Principe et problématique

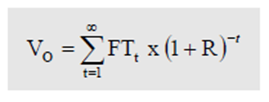

· Dans l’approche DCF, la valeur d’entreprise (VE) est égale à la somme des free cash flows (FCF) futurs actualisés jusqu’à l’infini

· En matière de valeur, il n’y a pas de grande différence entre une actualisation sur 50 ans ou sur un million d’années car plus un flux est éloigné dans le temps, plus sa valeur actualisée tend vers zéro.

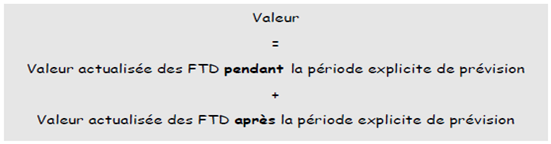

· D’un point de vue opérationnel, il n’est évidemment pas possible de faire des prévisions sur un tel horizon. C’est pourquoi l’horizon de l’entreprise va être décomposé en deux phases, la première sur laquelle vont être réalisées des prévisions, et une seconde sur laquelle l’évolution des flux de trésorerie va être modélisée.

Cette formule soulève 4 questions :

· Comment concevoir un plan d’affaires ?

· Quelle est la formule du FCF ?

· Comment concevoir des prévisions de FCF à perpétuité et comment les prend en compte ?

· Quel taux d’actualisation retenir ?

· Comme pour les autres approches de valorisation qui conduisent à une VE, la valeur des CP recherchée est obtenue en déduisant la dette nette de la VE

III- Plan d’affaires

Le plan financier est la traduction chiffrée du projet. Il permet d’analyser la faisabilité économique, la rentabilité attendue, ainsi que les besoins de financement. Il est constitué de plusieurs tableaux prévisionnels :

i. Hypothèses de base :

Les hypothèses doivent être retenues à partir d’étude de marché et de l’analyse de l’historique de la société, doivent permettre faciliter les calculs afin de générer les états financiers. Elles sont reparties :

· En hypothèses macroéconomique (croissance du PIB, taux d’inflation, …)

· En hypothèses d’activité (quantité, prix, charges directes et indirectes, besoin en fonds de roulement, …)

· En hypothèses d’investissement (plan d’investissement de la société avec prise en compte des actifs historiques)

· En hypothèses de financement (structure de financement prévue)

· En hypothèses fiscales (TVA, BIC, …)

· Etc...

ii. Calculs

La feuille calcul tient compte :

· Timing

· Opérationnel et besoin en fonds de roulement

· Actifs Immobilisés

· Financement

· Impôts et taxes

iii. Etats financiers

· Compte de résultat prévisionnel : mesure la performance.

· Tableau de trésorerie : gestion de la liquidité.

· Bilan prévisionnel : image de la situation patrimoniale.

Enoncé

Cas NutriFrance :

· Le directeur Financier de NutriFrance vient solliciter votre expertise pour évaluer sa société.

· La société fabrique des produits alimentaires pour enfants.

· La taille de ce marché est estimée à environ 700k€. Selon les économistes, le marché devrait croitre de 20% / an sur les 5 prochaines années.

· Le directeur Financier vous communique les informations suivantes concernant sa société :

o Un chiffre d’affaires de 140k€ en année 1

o Les COGS représentent 60% du chiffre d’affaires chaque année

o Les SG&A représentent 20% du chiffre d’affaires chaque année

o Les D&A représentent 6% du chiffre d’affaires chaque année

o Le Management estime qu’il n’y aura pas de croissance après 5 ans dans la mesure où la société arrivera à maturité.

o La dette nette de la société s'élève à 140k€

o Le taux d’imposition de la société est de 29%

· Elaborez un compte de résultat prévisionnel

· Quel est le taux de marge moyen d'EBITDA sur la période ?

· Quel est le taux de marge moyen d'EBIT sur la période ?

· Quel est le taux de marge nette moyen sur la période ?

Cas SPHINX :

La société SPHINX dispose des données suivantes

|

Données prévisionnelles |

2020 |

2021 |

2022 |

|

Chiffre d'affaires |

2000 |

2300 |

2800 |

|

Dotations aux amortissements |

310 |

400 |

420 |

|

Charges variables |

800 |

920 |

1120 |

|

Autres produits |

200 |

250 |

380 |

|

Investissements |

400 |

300 |

450 |

|

Impôts et taxes |

150 |

300 |

420 |

|

BFR |

200 |

230 |

280 |

|

Charges de personnel |

300 |

345 |

420 |

|

IS |

25% |

25% |

25% |

|

Données historiques |

|

|

*BFR 2019 |

180 |

|

Disponibilité 2019 |

400 |

|

Redressement fiscal 2019 |

200 |

|

Emprunts 2019 |

500 |

|

Découverts 2019 |

120 |

· Elaborez un compte de résultat prévisionnel

· Quel est le taux de marge sur coûts variables ?

· Quel est le taux de marge moyen d'EBITDA sur la période ?

· Quel est le taux de marge moyen d'EBIT sur la période ?

· Quel est le taux de marge nette moyen sur la période ?

Solution

Cas NutriFrance :

|

Compte de résultat |

Année 1 |

Année 2 |

Année 3 |

Année 4 |

Année 5 |

|

CA |

140 |

168 |

202 |

242 |

290 |

|

COGS |

-84 |

-101 |

-121 |

-145 |

-174 |

|

SG&A |

-28 |

-34 |

-40 |

-48 |

-58 |

|

EBITDA |

28 |

34 |

40 |

48 |

58 |

|

D&A |

-8 |

-10 |

-12 |

-15 |

-17 |

|

EBIT |

20 |

24 |

28 |

34 |

41 |

|

IS |

-6 |

-7 |

-8 |

-10 |

-12 |

|

Résultat net |

14 |

17 |

20 |

24 |

29 |

|

Marge d'EBITDA |

20% |

20% |

20% |

20% |

20% |

|

Marge d'EBIT |

14% |

14% |

14% |

14% |

14% |

|

Marge nette |

10% |

10% |

10% |

10% |

10% |

· Marge moyen d'EBITDA 20%

· Marge moyen d'EBIT 14%

· Marge nette moyenne 10%

Cas Sphinx :

|

Compte de résultat |

2020 |

2021 |

2022 |

|

Chiffre d'affaires |

2000 |

2300 |

2800 |

|

Charges variables |

-800 |

-920 |

-1120 |

|

Marge/CV |

1200 |

1380 |

1680 |

|

Impôts et taxes |

-150 |

-300 |

-420 |

|

Autres produits |

200 |

250 |

380 |

|

Charges de personnel |

-300 |

-345 |

-420 |

|

EBITDA |

950 |

985 |

1220 |

|

Dotations aux amortissements |

-310 |

-400 |

-420 |

|

EBIT |

640 |

585 |

800 |

|

IS |

-160 |

-146 |

-200 |

|

Résultat net |

480 |

439 |

600 |

|

Marge/CV |

60% |

60% |

60% |

|

Marge d'EBITDA |

48% |

43% |

44% |

|

Marge d'EBIT |

32% |

25% |

29% |

|

Marge nette |

24% |

19% |

21% |

· Marge/CV moyen 60%

· Marge moyen d'EBITDA 45%

· Marge moyen d'EBIT 29%

· Marge nette moyenne 22%

IV- Free Cash Flows to firm

i. Principe général

· Le free cash-flow to firm (FCFF) n’est pas exactement la variation de disponibilités de l’entreprise

· C’est une notion plus restreinte qui correspond à la variation de trésorerie de l’entreprise réduite à sa seule activité d’exploitation

· Ainsi, les produits financiers et les charges financières ne sont pas pris en compte.

· Cette exclusion du résultat financier est justifiée par la vocation du FCFF à être actualisé à un taux qui inclut, au moins partiellement, le coût de la dette

ii. Logique de la formule

· Le FCFF étant relatif à une entreprise réduite à son activité d’exploitation, il est calculé à partir du REX

· Il convient alors de le fiscaliser, l’impôt à payer constituant un décaissement

· Toutefois, les amortissements (dotations nettes des reprises), qui ont réduit l’EBIT sans pour autant réduire la trésorerie, doivent neutralisés, donc réintégrés

· De plus, les investissements (nets des cessions) qui ne sont pas pris en compte dans les agrégats précédemment mentionnés et qui constituent des décaissements doivent être déduits pour obtenir le free cash-flow.

· Par ailleurs, pour neutraliser les produits encaissables non encore encaissés et les charges décaissables non encore décaissées qui sont pris en compte dans le calcul du REX, il convient de déduire la variation du BFR. La page suivante justifie la déduction de la variation du BFR

iii. Focus sur la déduction de la variation du BFR

· Le FCFF est calculé à partir du REX auquel les dotations (nettes des reprises) sont réintégrées

· Le FCFF est donc implicitement calculé à partir de l’EBE

· Or l’EBE est formé à partir d’une part de produits d’encaissables et encaissés, d’autre part de charges décaissables et décaissées

· Mais le FCFF, en tant que variation de trésorerie, doit être une différence entre des produits encaissés et des charges décaissées

· Pour passer de l’EBE au FCFF, il convient de donc de neutraliser

· Les produits encaissables non encore encaissés (qui ont augmenté l’EBE) en les déduisant

· Les charges décaissables non encore décaissées (qui ont réduit l’EBE) en les ajoutant

· Toutefois, la comptabilité d’engagement ne fait pas de distinction entre

· Les produits encaissables et les produits encaissés

· Les charges décaissables et les charges décaissées

· La solution est alors de neutraliser leurs contreparties comptables au bilan

o Les produits encaissables non encore encaissés (à déduire) ont entraîné une hausse des créances. On prend donc en compte : - variation des Créances

o Les charges décaissables non encore décaissées (à ajouter) ont entraîné une augmentation des dettes fournisseurs. On prend donc en compte : + variation des Dettes fournisseurs

· Par ailleurs l’EBE intègre la production stockée qui l’a augmenté sans avoir été encaissée

o Il serait possible de neutraliser cette production stockée en la déduisant

o Pour rester dans la logique des précédentes neutralisations, il convient plutôt de déduire sa contrepartie comptable au bilan qui est une variation du poste stock. On a donc : - variation de Stocks

· Finalement, les retraitements sont :

· - variation des Créances + variation des Dettes fournisseurs – variation de Stocks

· = - (variation de Stocks + variation des Créances – variation des Dettes fournisseurs)

· = - (variation Actif circulant – variation Passif circulant) = - variation BFR.

iv. Formule du FCFF à retenir

On a ainsi :

Résultat d’exploitation- IS calculé sur la base du résultat d’exploitation + Dotations aux amortissements nettes des reprises- Variation du BFR- Investissements nets des cessions d’actifs = Free Cash-Flow to firm.

V- Free Cash Flows to equity

v. Principe général

· Les capitaux propres ordinaires peuvent être évalués directement en calculant la valeur actuelle des FCFE ou indirectement en utilisant d'abord un modèle FCFF pour estimer la valeur de l'entreprise, puis en soustrayant la valeur des capitaux non ordinaires (généralement des dettes) pour obtenir une estimation de la valeur des capitaux propres.

· Le Free Cash-Flow to Equity (FCFE) représente les flux de trésorerie disponibles pour les actionnaires, après avoir réglé toutes les dépenses d'exploitation, les investissements nécessaires et les remboursements de dettes.

· C’est une notion plus large qui correspond à la variation de trésorerie de l’entreprise incluant son activité d’exploitation ainsi que son activité financière.

· Ainsi, les produits financiers et les charges financières sont pris en compte.

vi. Logique de la formule

· C'est le flux de trésorerie disponible qui revient à l'actionnaire. Ce flux correspond au flux de trésorerie disponible, majorés de la variation de l'endettement bancaire et financier net et majoré de la différence entre les produits et les frais financiers après impôt.

· Sert à calculer la valeur des capitaux propres de l'entreprise par actualisation de cet agrégat au taux de rentabilité demandé par l'actionnaire.

· Ce calcul est difficile à mettre en œuvre si la structure financière de l'entreprise varie au cours du temps, ce qui est le cas général.

vii. Focus sur l’impact de la dette

· Les actionnaires doivent tenir compte de l'impact sur leur trésorerie de l'évolution du niveau d'endettement tel qu'il apparaît dans leur bilan.

· En effet, si le remboursement de la dette pèse assurément sur la trésorerie de l'entreprise, il peut également être financé, en tout ou en partie, par l'émission de nouvelles dettes, ce qui permet d'augmenter les entrées de trésorerie.

· Le FCFE inclut donc l'effet net des variations de l'endettement et utilise la formule suivante : Emprunt net = Emprunt émis - Remboursement de l'emprunt

· Cependant, il ne s'intéresse qu'aux paiements programmés de la dette et ignore l'impact de la dette discrétionnaire, comme les liquidités.

viii. Formule du FCFE à retenir

On a ainsi :

· Résultat net + Dotations aux amortissements nettes des reprises- Variation du BFR- Investissements nets des cessions d’actifs + Emprunt net = Free Cash-Flow to Equity.

· Résultat d’exploitation- IS calculé sur la base du résultat d’exploitation + Dotations aux amortissements nettes des reprises- Variation du BFR- Investissements nets des cessions d’acifs + Emprunt net = Free Cash-Flow to Equity.

Enoncé

Cas NutriFrance (suite) :

· Le Working Capital représente 9% du chiffre d’affaires chaque année

· Les Capex sont alignés sur les D&A

Déterminez les FCFF de la société.

Cas Sphinx (suite) :

Déterminez les FCFF de la société.

Cas Novatech :

L’entreprise NovaTech prévoit les résultats suivants pour l’année N :

· Résultat net : 250 000 €

· Amortissements : 30 000 €

· Investissements (Capex) : 60 000 €

· Variation du BFR : +20 000 €

· Nouvel emprunt contracté : 40 000 €

· Remboursement d’emprunt : 15 000 €

Déterminez les FCFE de la société.

Cas AMB :

La société dispose des données suivantes

|

Données prévisionnelles |

2020 |

2021 |

2022 |

|

EBE |

500 |

600 |

700 |

|

REX |

410 |

520 |

630 |

|

Investissements |

90 |

80 |

70 |

|

BFR |

300 |

340 |

400 |

· Le taux d’IS est de 30% pour l’ensemble de la période considérée

· Le BFR de la dernière année historique est de 280

Déterminez les FCFF qui devraient être pris en compte dans une valorisation par DCF

Solution

Cas NutriFrance (suite) :

Détermination des FCFF de la société.

|

FCFF |

Année 1 |

Année 2 |

Année 3 |

Année 4 |

Année 5 |

|

EBIT |

20 |

24 |

28 |

34 |

41 |

|

IS |

-6 |

-7 |

-8 |

-10 |

-12 |

|

D&A |

8 |

10 |

12 |

15 |

17 |

|

Variation de BFR |

-11 |

-2 |

-3 |

-3 |

-4 |

|

Investissements |

-8 |

-10 |

-12 |

-15 |

-17 |

|

FCFF |

3 |

14 |

17 |

21 |

25 |

Cas Sphinx (suite) :

Détermination des FCFF de la société.

|

FCFF |

Année 1 |

Année 2 |

Année 3 |

|

EBIT |

640 |

585 |

800 |

|

IS |

-160 |

-146 |

-200 |

|

D&A |

310 |

400 |

420 |

|

Variation de BFR |

-20 |

-230 |

-280 |

|

Investissements |

-400 |

-300 |

-450 |

|

FCFF |

370 |

309 |

290 |

Cas Novatech :

Détermination du FCFE de la société

FCFE = Résultat net + Amortissements – Capex – ΔBFR + Nouvel emprunt − Remboursement de dette

FCFE = 250000 + 30000 – 60000 – 20000 + 40000 − 15000

FCFE = 225000 €

Cas AMB :

Détermination des FCFF qui devraient être pris en compte dans une valorisation par DCF

|

|

2020 |

2021 |

2022 |

|

REX |

410 |

520 |

630 |

|

IS |

-123 |

-156 |

-189 |

|

Dotations |

90 |

80 |

70 |

|

Variation de BFR |

-20 |

-60 |

-120 |

|

Investissements |

-90 |

-80 |

-70 |

|

FCFF |

267 |

304 |

321 |

VI- Valeur terminale

i. Méthode de perpétuité

· L'actualisation est nécessaire parce que la valeur temporelle de l'argent crée un écart entre la valeur actuelle et la valeur future d'une somme d'argent donnée.

· Les flux de trésorerie disponibles ou les dividendes peuvent être prévus dans le cadre de l'évaluation d'une entreprise pour une période donnée, mais les performances des entreprises en activité deviennent plus difficiles à estimer au fur et à mesure que les projections s'étendent dans le futur. Il est également difficile de déterminer quand une entreprise peut cesser ses activités.

· Les investisseurs peuvent supposer que les flux de trésorerie augmenteront à un taux stable pour toujours afin de surmonter ces limitations à partir d'un certain moment. Il s'agit de la valeur terminale.

· La valeur terminale est calculée en divisant la dernière prévision de flux de trésorerie par la différence entre le taux d'actualisation et le taux de croissance terminal. Le calcul de la valeur terminale permet d'estimer la valeur de l'entreprise après la période de prévision.

· En supposant que les flux de trésorerie augmentent à jamais à un taux constant, la formule permettant de calculer la valeur terminale d'une entreprise est la suivante : FCF / (d - g)

o Où : FCF = flux de trésorerie disponible pour la dernière période de prévision :

o FCF = flux de trésorerie disponible pour la dernière période de prévision

o g = taux de croissance final

o d = taux d'actualisation (qui est généralement le coût moyen pondéré du capital)

· Le taux de croissance final est le taux constant auquel une entreprise est censée croître pour toujours. Ce taux de croissance commence à la fin de la dernière période de flux de trésorerie prévue dans un modèle de flux de trésorerie actualisés et se poursuit à perpétuité.

· Le taux de croissance final est généralement conforme au taux d'inflation à long terme, mais ne dépasse pas le taux de croissance historique du produit intérieur brut (PIB).

ii. Méthode de perpétuité

· Il n'est pas nécessaire d'utiliser le modèle de croissance perpétuelle si les investisseurs supposent que la fenêtre d'exploitation est finie. La valeur finale doit plutôt refléter la valeur nette de réalisation des actifs de l'entreprise à ce moment-là. Cela implique souvent que les capitaux propres seront acquis par une entreprise plus importante et la valeur des acquisitions est souvent calculée à l'aide de multiples de sortie.

· Les multiples de sortie estiment un prix équitable en multipliant les statistiques financières par un facteur commun aux entreprises récemment acquises et similaires. Les statistiques comprennent les ventes, les bénéfices ou les bénéfices avant intérêts, impôts, dépréciation et amortissement (EBITDA).

· La formule de la valeur terminale utilisant la méthode du multiple de sortie consiste à multiplier les données les plus récentes, telles que le chiffre d'affaires et l'EBITDA, par le multiple décidé, qui est généralement une moyenne des multiples de sortie récents pour d'autres transactions.

· Les banques d'investissement utilisent souvent cette méthode d'évaluation, mais certains détracteurs hésitent à utiliser simultanément les techniques d'évaluation intrinsèque et relative.

iii. Choix de la méthode appropriée

· Ni le modèle de croissance perpétuelle ni l'approche par les multiples de sortie ne sont susceptibles de fournir une estimation parfaitement exacte de la valeur finale. Le choix de la méthode à utiliser pour calculer la valeur finale dépend en partie de la volonté de l'investisseur d'obtenir une estimation relativement plus optimiste ou relativement plus prudente.

· L'utilisation du modèle de croissance perpétuelle pour estimer la valeur terminale donne généralement une valeur plus élevée. Les investisseurs peuvent tirer profit de l'utilisation des deux calculs de la valeur terminale et de l'utilisation d'une moyenne des deux valeurs obtenues pour une estimation finale de la valeur actualisée nette.

VII- Taux d’actualisation

i. Notion de CMPC

· Le taux K à retenir pour actualiser les FCF est le coût moyen pondéré du capital ou CMPC

· Il s’agit de la moyenne pondérée des coûts des ressources de l’entreprise

· Ces ressources sont les capitaux propres dont le coût est noté k et la dette dont le coût est noté i

· Les frais financiers étant fiscalement déductibles, la formule du CMPC est fondée sur un coût de la dette net d’IS soit i.(1-t) où t est le taux d’IS

· S’agissant d’une moyenne pondérée, les coefficients de pondération sont respectivement le poids des capitaux propres et le poids de la dette dans le financement

· Ainsi :

ii. Notion de coût i de la dette

· En comptabilité, un coût est un montant en devise : en euros, en dollars, en livres Sterling…

· En finance, un coût est un pourcentage

o Une dette peut avoir un coût de 5%

o Tandis que la charge de la dette, pour un emprunt de 1 000 et un coût de 5%, est de 1 000 . 5%=50

· Plus précisément, le coût i de la dette est le taux d’actualisation qui permet d’égaliser

· D’une part la valeur de la dette

· D’autre part la somme des flux de trésorerie futurs actualisés à ce taux i attendus par les créanciers à savoir

o Des intérêts

o Le remboursement du principal

· A titre illustratif, soit une entreprise dont la dette est représentée par une seule obligation dont les caractéristiques sont les suivantes

o Valeur nominale : 1.000 €

o Taux nominal ou facial = 5%

o Remboursement in fine dans 3 ans

· Les frais financiers annuels sont donc de 5%x 1.000 = 50 €

o A l’émission, le coût ide la dette vérifie

o

o Ceci suppose que i= 5%

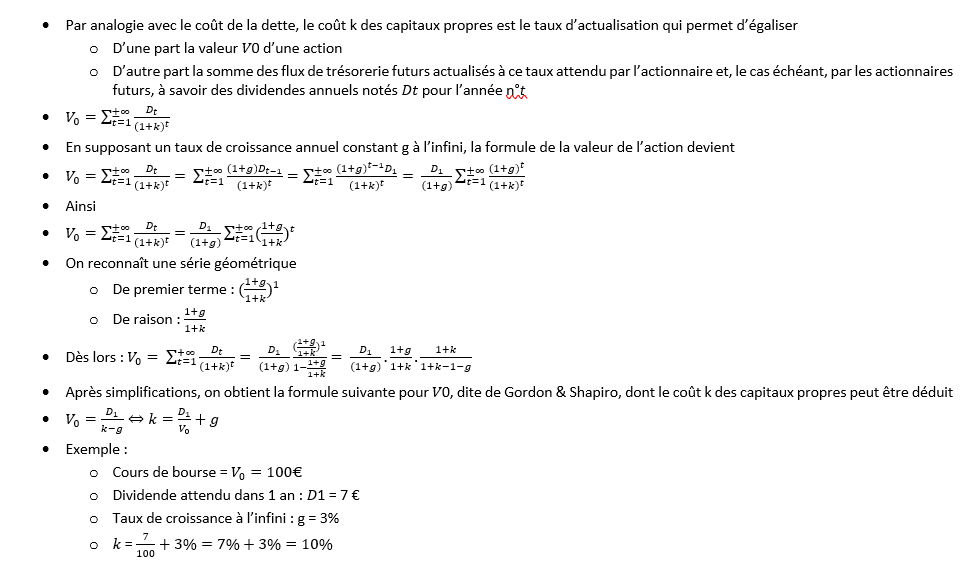

iii. Notion de coût k des capitaux propres

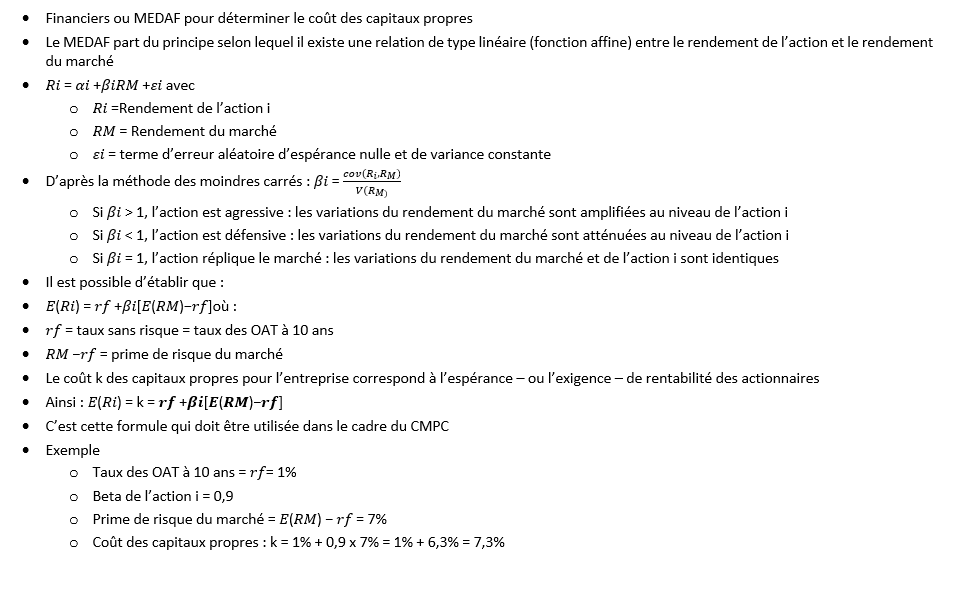

· Les professionnels (analystes financiers, banquiers d’investissement, directeurs financiers) préfèrent recourir au Modèle d’Evaluation des Actifs

Enoncés

Cas 1

L’entreprise BOBOUA dispose des données suivantes :

Taux sans risque (rf) : 2 %

Prime de risque de marché : 6 %

Bêta de l’entreprise : 1,3

Calculez le coût des capitaux propres selon le MEDAF.

Cas 2 :

L’entreprise HILTON dispose des données suivantes :

Capitaux propres : 600 000 €

Dettes financières : 400 000 €

Coût des CP : 10 %

Coût de la dette : 5 %

Taux d’imposition : 25 %

Calculez le WACC.

Cas 3 :

Deux entreprises ont les mêmes flux de trésorerie prévisionnels, mais des structures de capital différentes :

|

Eléments |

Entreprise A |

Entreprise B |

|

Capitaux propres |

1 000 000 € |

500 000 € |

|

Dette |

0 € |

500 000 € |

|

Coût des CP |

10% |

12% |

|

Coût de la dette |

0% |

5% |

|

Taux d’IS |

25% |

25% |

Quel est le WACC de chaque entreprise ?

Cas NutriFrance (suite) :

Ci-dessous des données de société comparables à Nutrifrance :

|

Société comparables |

Société A |

Société B |

Société C |

Société D |

|

Beta désendetté |

1,46 |

1,05 |

1,53 |

1,51 |

|

Gearing |

50% |

40% |

53% |

56% |

|

Cout de la dette avant impôt |

2% |

2% |

2% |

2% |

Les données du marché sont les suivantes :

|

Taux obligation d'état 10 ans |

1% |

|

Prime de risque de marché |

7% |

|

Cout de la dette avant impôt |

2% |

*Le taux d’inflation local est de 3%.

Déterminez le coût du capital

Déterminez le coût de la dette

Déterminez le coût des fonds propres

Déterminez la valeur terminale et la valeur des fonds propres de la société.

Cas Sphinx (suite) :

Ci-dessous des données de société comparables à Sphinx :

|

Société comparables |

Société A |

Société B |

Société C |

|

Beta désendetté |

1,2 |

1,08 |

1,7 |

|

Gearing |

45% |

60% |

53% |

|

Cout de la dette avant impôt |

4% |

5% |

5% |

Les données du marché sont les suivantes :

|

Taux obligation d'état 10 ans |

5% |

|

Prime de risque de marché |

7% |

|

Cout de la dette avant impôt |

5% |

*Le taux d’inflation local est de 3%.

Déterminez le coût du capital

Déterminez le coût de la dette

Déterminez le coût des fonds propres

Déterminez la dette nette de la société au 31 décembre 2019.

Déterminez la valeur terminale et la valeur des fonds propres de la société.

Cas AMB :

Ci-dessous des données complémentaires de AMB :

|

Société comparables |

Société A |

Société B |

Société C |

|

Beta désendetté |

1,2 |

1,08 |

1,7 |

|

Gearing |

45% |

60% |

53% |

|

Cout de la dette avant impôt |

4% |

5% |

5% |

Les données du marché sont les suivantes :

|

Taux obligation d'état 10 ans |

1% |

|

Prime de risque de marché |

6% |

|

Beta désendetté |

1,2 |

*Le taux d’inflation local est de 2%.

Déterminez le coût du capital

Déterminez le coût de la dette

Déterminez le coût des fonds propres

Déterminez la valeur terminale et la valeur des fonds propres de la société.

Solution

Cas 1

Calcul du coût des capitaux propres selon le MEDAF.

Ke =rf + β × (rm – rf)

Ke = 2% + 1,3 × 6% = 2% + 7,8% = 9,8%

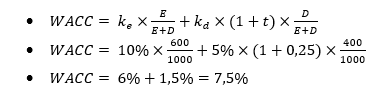

Cas 2 :

Calcul du WACC

Cas 3 :

Entreprise A :

WACC =10% × 1 = 10%

Entreprise B :

WACC = 12% × 0,5 + 5% × (1−0,25) × 0,5 = 6% + 1,875% = 7,875%

Cas NutriFrance (suite) :

Détermination du coût du capital

|

Coût du capital |

|

|

|

Taux sans risque |

a |

1% |

|

Béta désendetté moyen |

b |

1,39 |

|

Gearing cible moyen |

c |

50% |

|

Béta endetté |

d = b x (1+(1-IS) x c) |

1,88 |

|

Prime de risque de marché |

e |

7% |

|

Coût du capital |

f = d x e + a |

14% |

Détermination du coût de la dette

|

Coût de la dette |

|

|

|

Coût de la dette avant impôt |

g |

2% |

|

IS |

h |

29% |

|

Coût de la dette |

i = g x (1-h) |

1,4% |

Détermination du coût des fonds propres

|

Coût des fonds propres |

|

|

|

Coût du capital |

f |

14% |

|

Coût de la dette |

i |

1,4% |

|

Gearing |

c |

50% |

|

Coût des fonds propres |

j = f x (1/(1+c)) + i x (c/(1+c)) |

9,9% |

Détermination de la valeur terminale et la valeur des fonds propres de la société.

Actualisation des FCFF

|

1 |

2 |

3 |

4 |

5 |

|

|

Free Cash-Flow |

3 |

14 |

17 |

21 |

25 |

|

Taux d'actualisation |

10% |

10% |

10% |

10% |

10% |

|

Coefficient d'actualisation |

0,91 |

0,83 |

0,75 |

0,69 |

0,62 |

|

Cash-flow actualisés |

2 |

12 |

13 |

14 |

16 |

La valeur terminale = (25 x (1+3%) / ( 9,9%-3%) / (1-9,9%)^(5) = 232

La valeur des fonds propres = Somme des FCFF actualisés + Valeur terminale – Dette nette = 57 + 232 – 140 = 149

Cas Sphinx (suite) :

Détermination du coût du capital

|

Coût du capital |

|

|

|

Taux sans risque |

a |

5% |

|

Béta désendetté moyen |

b |

1,33 |

|

Gearing cible moyen |

c |

53% |

|

Béta endetté |

d = b x (1+(1-IS) x c) |

1,85 |

|

Prime de risque de marché |

e |

7% |

|

Coût du capital |

f = d x e + a |

18% |

Détermination du coût de la dette

|

Coût de la dette |

|

|

|

Coût de la dette avant impôt |

g |

5% |

|

IS |

h |

25% |

|

Coût de la dette |

i = g x (1-h) |

3,8% |

Détermination du coût des fonds propres

|

Coût des fonds propres |

|

|

|

Coût du capital |

f |

18% |

|

Coût de la dette |

i |

3,8% |

|

Gearing |

c |

53% |

|

Coût des fonds propres |

j = f x (1/(1+c)) + i x (c/(1+c)) |

13,1% |

Détermination de la dette nette au 31 décembre 2019

|

Dette nette |

|

|

- Disponibilité 2019 |

400 |

|

+ Redressement fiscal 2019 |

200 |

|

+ Emprunts 2019 |

500 |

|

+ Découverts 2019 |

120 |

|

Dette nette |

420 |

Détermination de la valeur terminale et la valeur des fonds propres de la société.

Actualisation des FCFF

|

1 |

2 |

3 |

|

|

Free Cash Flow |

370 |

309 |

290 |

|

Taux d'actualisation |

13% |

13% |

13% |

|

Coefficient d'actualisation |

0,88 |

0,78 |

0,69 |

|

Cash flow actualisés |

327 |

242 |

201 |

La valeur terminale = (290 x (1+3%) / ( 13,1%-3%) / (1-13,1%)^(3) = 2056

La valeur des fonds propres = Somme des FCFF actualisés + Valeur terminale – Dette nette = 770 + 2056 – 420 = 2 405

Cas AMB (suite) :

Détermination du coût du capital

|

Coût du capital |

|

|

|

Taux sans risque |

a |

6% |

|

Béta désendetté moyen |

b |

1,20 |

|

Gearing |

c |

25% |

|

Béta endetté |

d = b x (1+(1-IS) x c) |

1,41 |

|

Prime de risque de marché |

e |

6% |

|

Coût du capital |

f = d x e + a |

14% |

Détermination du coût de la dette

|

Coût de la dette |

|

|

|

Coût de la dette avant impôt |

g |

5% |

|

IS |

h |

30% |

|

Coût de la dette |

i = g x (1-h) |

3,5% |

Détermination du coût des fonds propres

|

Coût des fonds propres |

|

|

|

Coût du capital |

f |

14% |

|

Coût de la dette |

i |

3,5% |

|

Gearing |

c |

25% |

|

Coût des fonds propres |

j = f x (1/(1+c)) + i x (c/(1+c)) |

12,3% |

Détermination de la valeur terminale et la valeur des fonds propres de la société.

Actualisation des FCFF

|

1 |

2 |

3 |

|

|

Free Cash Flow |

267 |

304 |

321 |

|

Taux d'actualisation |

12% |

12% |

12% |

|

Coefficient d'actualisation |

0,89 |

0,79 |

0,71 |

|

Cash flow actualisés |

238 |

241 |

227 |

La valeur terminale = (321 x (1+2%) / (12,3%-2%) / (1-12,3%) ^(3) = 2253

La valeur des fonds propres = Somme des FCFF actualisés + Valeur terminale – Dette nette = 706 + 2253 – 200 = 2759

QCM

Q1 : Quelle formule permet de calculer la valeur actuelle d’un flux futur de 10 000 € dans 2 ans à un taux de 8 % ?

A) 10 000 / (1 + 0,08)

B) 10 000 × (1 + 0,08)^2

C) 10 000 / (1 + 0,08)^2

D) 10 000 × 0,08^2

Réponse : C)

Q2 : Une entreprise génère un FCF de 5M€, avec un taux de croissance perpétuel de 2 % et un WACC de 8 %. Quelle est la valeur terminale ?

A) 83,33 M€

B) 85 M€

C) 90 M€

D) 95 M€

Réponse : A) 5 × (1+0,02)/(0,08−0,02) = 5,1/0,06 = 85 M€

Q3 : Quelle est la formule pour calculer la valeur actuelle d’un flux de trésorerie disponible ?

A) FCF × (1 + g)^t

B) FCF / (1 + WACC)^t

C) Résultat net / nombre d’années

D) FCF × taux d’imposition

Réponse : B)

Q4 : Une entreprise prévoit des FCF de 3M€, 4M€ et 5M€ pour les 3 prochaines années. WACC = 10 %. Quelle est la somme des valeurs actualisées ?

A) 10,1 M€

B) 10,5 M€

C) 11 M€

D) 11,2 M€

Réponse : A) 3/1,1 + 4/1,21 + 5/1,331 = 2,73 + 3,31 + 3,76 = 9,8 M€ environ

Q5 : Dans la méthode DCF, quel est le rôle du WACC ?

A) C’est un taux de rentabilité interne

B) C’est le taux d’imposition appliqué aux résultats

C) C’est le taux utilisé pour actualiser les FCF

D) C’est le taux de rendement des actionnaires uniquement

Réponse : C)

Q6 : Si le WACC augmente, la valeur actuelle des FCF… ?

A) Augmente

B) Reste constante

C) Diminue

D) Est multipliée par 2

Réponse : C)

Q7 : Le FCF d’une entreprise est de 6 M€ avec une croissance perpétuelle de 3 % et un WACC de 9 %. Quelle est la valeur terminale ?

A) 90 M€

B) 95 M€

C) 100 M€

D) 103 M€

Réponse : C) VT = 6 × (1+0,03)/(0,09−0,03) = 6,18/0,06 = 103 M€

Q8 : Que représente la valeur terminale dans un DCF ?

A) Les dettes de l’entreprise

B) Le montant final distribué aux actionnaires

C) La valeur actualisée des flux après la période de prévision

D) Le capital social

Réponse : C)

Q9 : Une entreprise a un FCF de 2 M€, un WACC de 10 %, un taux de croissance de 2 %, quelle est sa valeur terminale ?

A) 24 M€

B) 25 M€

C) 26 M€

D) 27 M€

Réponse : C) VT = 2 × (1,02)/(0,10 – 0,02) = 2,04 / 0,08 = 25,5 M€ ≈ 26 M€

Q10 : Si le FCF reste constant à 10 M€, le WACC est de 10 %, quelle est la valeur terminale ?

A) 100 M€

B) 110 M€

C) 90 M€

D) 120 M€

Réponse : A) 10 / 0,10 = 100 M€

Q11 : Une entreprise prévoit un FCF de 12 M€ dans 4 ans. WACC = 12 %. Quelle est la valeur actuelle de ce flux ?

A) 7,5 M€

B) 7,6 M€

C) 7,8 M€

D) 8 M€

Réponse : B) 12 / (1,12)^4 = 7,63 M€

Q12 : Quelle variable est la plus sensible dans le calcul de la valeur terminale ?

A) FCF historique

B) Taux de croissance g

C) Nombre d’actions

D) Impôt sur les sociétés

Réponse : B)

Q13 : Une entreprise génère un FCF constant de 8 M€, WACC = 10 %, quelle serait la valeur d’entreprise si on considère une croissance nulle ?

A) 60 M€

B) 70 M€

C) 80 M€

D) 90 M€

Réponse : C) 8 / 0,10 = 80 M€

Q14 : Dans la méthode DCF, que signifie actualiser un flux ?

A) L'ajuster selon l’inflation

B) Le ramener à sa valeur future

C) Le ramener à sa valeur présente

D) Le convertir en dividende

Réponse : C)

Q15 : En quoi la méthode DCF est-elle utile ?

A) Pour calculer le coût des dettes

B) Pour prédire les ventes

C) Pour valoriser une entreprise à partir de sa capacité à générer des flux futurs

D) Pour calculer le nombre d’actions

Réponse : C)

Q16 : Quelle est l’impact d’une réduction des CAPEX sur le FCF ?

A) Aucun

B) Le FCF augmente

C) Le FCF diminue

D) Le résultat net augmente

Réponse : B)

Q17 : Quel est l’effet d’une hausse du BFR sur le FCF ?

A) Le FCF augmente

B) Le FCF reste stable

C) Le FCF diminue

D) Le FCF double

Réponse : C)

Q18 : Une entreprise génère des FCF croissants de 5%, WACC de 9%, FCFn = 6 M€. Quelle est la valeur terminale ?

A) 120 M€

B) 150 M€

C) 160 M€

D) 180 M€

Réponse : C) 6 × 1,05 / (0,09−0,05) = 6,3 / 0,04 = 157,5 ≈ 160 M€

Q19 : Quelle formule est correcte pour un DCF avec croissance perpétuelle ?

A) FCF / (WACC – g)

B) FCF × (1 + g)^n

C) Résultat net / (1 + g)^t

D) EBITDA / (1 + t)^n

Réponse : A)

Q20 : Si on actualise un flux de 10 M€ prévu dans 3 ans à 8 %, quelle est sa valeur actuelle ?

A) 7,94 M€

B) 8,6 M€

C) 7,5 M€

D) 9 M€

Réponse : C) 10 / (1,08)^3 ≈ 7,94 M€

Modifié le: jeudi 17 avril 2025, 18:40

E-BLEARN

E-BLEARN