E-BLEARN

E-BLEARN

Page

Chapitre_1: Le Risque dans la Décision D’Investissement

Conditions d’achèvement

Sommaire

1/ Généralité (le risque, comprendre la notion de risque d’exploitation)

2/ La notion de point mort et de levier opérationnel

3/ Le levier financier augmente le point mort

4/ Prendre en compte la rémunération du capital

5/ Analyser le point mort : les points de vue de l’analyste externe et des dirigeants

6/ Les ratios d’analyse financière (ROCE & ROE)

7/ L’analyse de la sensibilité

8/ L’analyse de scénario

1- Généralités

L'une des conditions de validité de l'utilisation du coût moyen pondéré du capital de l'entreprise comme taux de rendement requis d’un projet repose sur l'hypothèse que le risque du projet est le même que celui de l'entreprise. Si cette condition est vérifiée, l’actualisation à un taux égal au CMPC prend en compte le prix du temps et le prix du risque du projet. Dans ces deux cas, soit le risque est inexistant ou il neutralisé, les problèmes de choix d’investissement sont simples. Il faut retenir le projet qui a la meilleure rentabilité.

Dans la réalité, les projets peuvent avoir des risques différents du risque de l'entreprise, ou alors avoir des degrés de risque différents ; dans ce contexte, les comparaisons sont rendues plus difficiles. Que vaut-il mieux choisir : Un projet fortement rentable mais pas très risqué ou un projet dont la rentabilité et le risque sont plus faibles ?

1.1 Le risque

Une décision de gestion peut être placée dans trois contextes différents : celui de certitude, celui d’incertitude et enfin celui de risque.

- On parle de contexte certain lorsque toutes les conséquences du choix effectué sont connues ;

- On parle de contexte risqué lorsque les probabilités de réalisation des conséquences attendues du choix sont connues (probabilisables).

- On parle de contexte incertain lorsqu’il apparait difficile de dénombrer tous les aléas et de leur attacher une probabilité.

Ce contexte est généralement celui auquel se trouve confronté le chef d’entreprise.

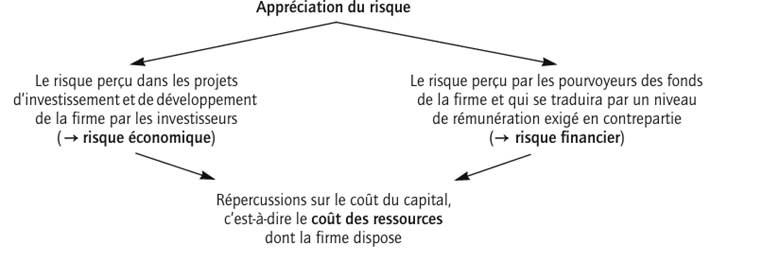

L’on peut classer le risque en deux catégories :

- Le risque économique

- le risque financier

Ces différentes conceptions étant liées, elles se retrouvent naturellement dans le couple « risque/ rentabilité ».

1.2 Comprendre la notion de risque économique

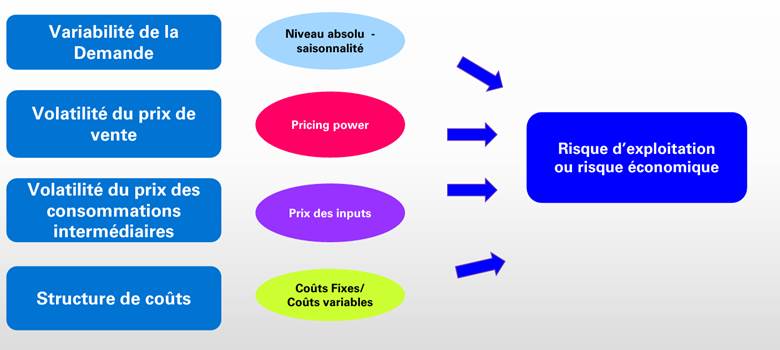

Le risque économique ou risque d’exploitation est le plus souvent le risque dominant de l’entreprise car il a trait à son activité. Où se trouve-t-il ?

- Dans la variabilité de la demande (plus les ventes sont erratiques, plus le risque d’exploitation est fort) ;

- Dans la volatilité des prix de vente (exemple des marchés de matières premières où le producteur subit l’évolution des prix) ;

- Dans la volatilité des prix des consommations intermédiaires si les prix de vente sont fixés pour de longues périodes avec des clients dans des contrats-cadres sans ajustement possible ;

- Dans la structure de coûts surtout si les coûts fixes sont élevés. Le risque d’exploitation peut s’appréhender par les notions de point mort et d’élasticité ou sensibilité. L’objet de ce chapitre est de vous aider à bien caractériser l’environnement économique dans lequel l’entreprise opère et qui dictera une structure de financement optimale.

Comprendre le risque économique

2- Analyser un projet – le point mort

Un choix d’investissement se fonde sur un critère simple : il suffit de maximiser la valeur actuelle nette. En pratique, le problème ne vient pas du critère, mais de l’incertitude qui entoure les flux de trésorerie et le coût du capital. En fait, le plus important avant de décider d’un investissement, c’est de vérifier que les estimations et les hypothèses adoptées sont réalistes et que les conséquences d’une erreur de prévision sont limitées. Pour ce faire, il faut apprécier l’incertitude entourant l’estimation de la valeur d’un projet.

Analyse de point mort (break-even analysis)

Lorsque la valeur d’un paramètre est incertaine, il est possible de déterminer le point mort de celui-ci, c’est-à-dire la valeur du paramètre telle que la VAN du projet soit nulle. Ensuite, la question à se poser est : quelle est la probabilité que le paramètre considéré n’atteigne pas la valeur de point mort ?

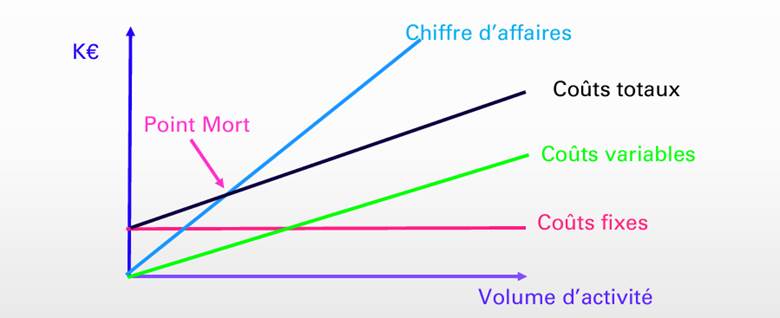

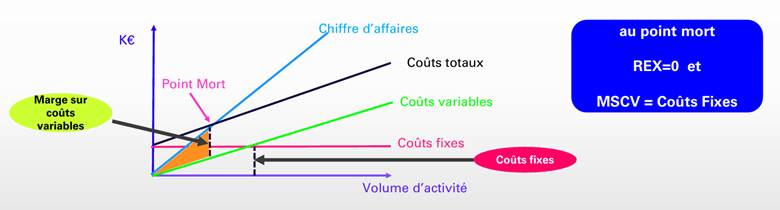

2.1 La notion de point mort

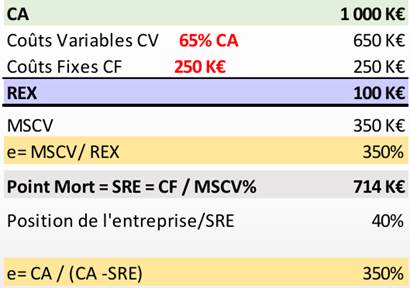

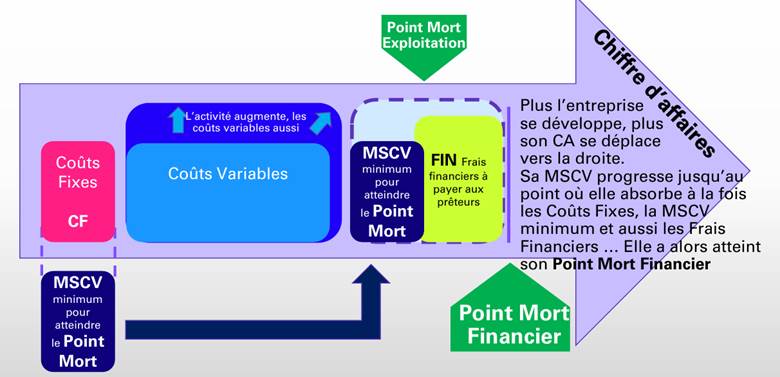

Le point mort est le niveau d’activité où l’ensemble des charges d’exploitation est couvert par les produits d’exploitation. Au point mort, le résultat d’exploitation est nul.

Les droites « Coûts totaux » et « Coûts variables » sont parallèles. Leur écart est le montant des coûts fixes. Ces notions sont évolutives. Pourquoi ? Souvent, le point mort varie au cours du temps. De plus, ne pas oublier que les coûts fixes, en cas d’arrêt d’activité, deviennent nuls. La notion de point mort est donc toujours appréciée sous l’hypothèse de continuité de l’exploitation.

Au point mort, le résultat d’exploitation est nul.

C’est aussi le niveau où la marge sur coût variables (MSCV) est égale au montant des coûts fixes.

Le trait pointillé noir à la droite du triangle orange matérialise le niveau où la MSCV est égal au montant des coûts fixes- second trait noir pointillé sur la droite de la figure). Les deux traits pointillés noirs sont de même hauteur et parallèles.

Une autre façon de voir le point mort

2.2 Calcul du point mort

Soit a% le niveau de charges variables (CV) dans le CA, CV le montant des charges variables pour un niveau de CA, CF le niveau de Coûts Fixes, le Point Mort ou Seuil de Rentabilité d’Exploitation (activité pour lequel le REX est nul) est donné par :

Point Mort

Avec

Ici le point mort est exprimé dans la même unité que le CA (par exemple en K€). On peut aussi le traduire en unités, pour mieux appréhender sa réalité industrielle.

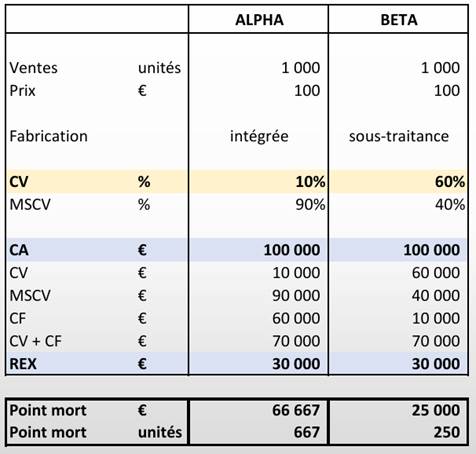

Question de réflexion : imaginez deux entreprises industrielles qui fabriquent des cartes électroniques. La première ALPHA est fortement intégrée et fabrique tout en interne. La deuxième BETA sous-traite au maximum à des prestataires externes. Quelle est l’entreprise qui aura le plus de charges variables ? Quelle est celle qui aura un point mort plus élevé ?

Cas pratique

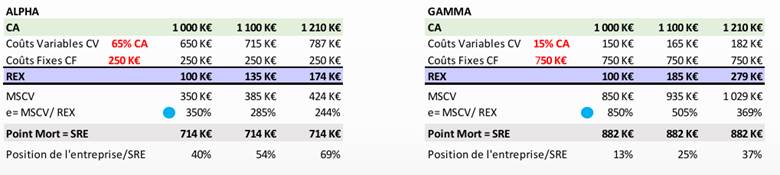

Sur cet exemple vous constatez que Alpha et Beta qui ont pourtant le même chiffre d’affaires et REX, ont des points morts bien différents !

2.3 Élasticité du point mort

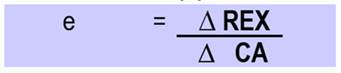

L’élasticité mesure la variation du Résultat d’Exploitation pour une variation du chiffre d’affaires. On l’appelle le levier opérationnel :

Avec un peu de mathématiques on obtient :

![]()

On peut aussi mesurer l’éloignement de l’entreprise par rapport à son point mort, ou SRE , qui se calcule en % :

![]()

Application : Point mort et élasticité

Une société construit des bateaux. Prix de revient des bateaux 65 | Production de 10 000 bateaux Coûts fixes 250 000. Puis-je calculer le point mort ? À ce stade, pas encore, car il me faut connaître le prix de vente, soit 100 par bateau. Dès lors, il faut que je couvre mes coûts fixes de 250 000 grâce à la marge unitaire de 35 par bateau (100– 65).

Combien de bateaux dois-je vendre pour obtenir cette marge sur coût variable qui absorbe mes frais fixes ?

250 000 / 35 = 7 140 bateaux.

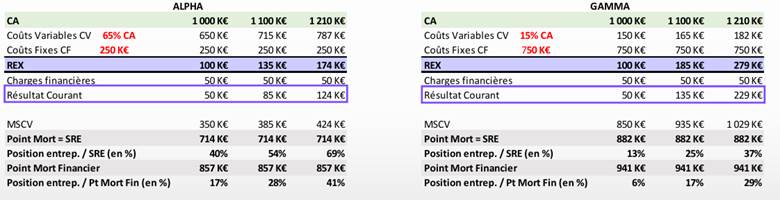

Pour le CA de 1 000 K€, la Marge sur Coûts Variables est de 350 K€. L’élasticité ou variation du REX pour une variation du CA est de 3,5 ou 350%. L’entreprise est à 40% au-dessus de son point mort.

Mini-test de compréhension

Calculez l’élasticité du point mort de Alpha et Beta du cas pratique en p8.

Vérifiez que les deux formules donnent le même résultat.

Quelle entreprise aura la plus forte augmentation de son REX si son CA augmente de 10% ?

Quelle est la position de chaque entreprise par rapport à son point mort ?

Et si le CA baisse de 40% quelle est l’entreprise qui aura le plus de difficultés ?

2.4 Comment évolue l’élasticité ?

L’élasticité - variation du Résultat d’Exploitation pour une variation du chiffre d’affaires – évolue en fonction de :

1. La structure de coûts et la répartition coûts fixes CF / coûts variables CV

· Plus l’entreprise a de coûts variables, plus la marge sur coûts variables MSCV est faible et donc, plus la sensibilité est faible,

2. La distance au point mort

![]()

· Plus le niveau d’activité s’éloigne du point mort, plus la sensibilité du Résultat d’Exploitation pour une variation du chiffre d’affaires se réduit.

Autre exemple de calcul de point mort

Plus les deux entreprises sont proches de leur point mort respectif, plus l’élasticité et donc le risque d’exploitation sont tous deux élevés (ligne e = MSCV / Rex).

Lorsque le CA de Alpha passe de 1 000 K€ à 1 100 K€ (+10%), son REX passe de 100 K€ à 135 K€ (+35%). L’élasticité est de 350%ou3,5

Gamma a un niveau de charges fixes plus élevé que Alpha. Gamma est plus proche du Point

Mort. (Position de l’entreprise par rapport au SRE).

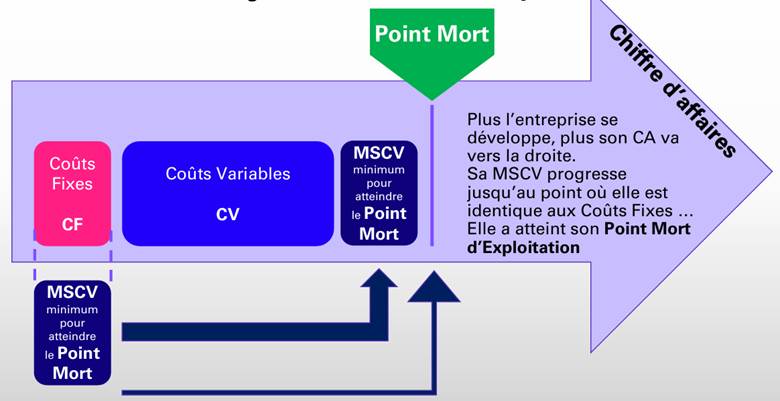

Le point mort est calculé en CA et est traduit en unités ou quantités via un prix de vente moyen. Tous les acteurs de l’entreprise peuvent alors s’approprier ces notions. Et on peut même les traduire en quantités mensuelles, pour que ce soit encore plus concret !

· Agir sur le risque économique, quelques suggestions …

Comme vous l’avez compris c’est le premier risque d’une entreprise. Voici quelques actions possibles pour le limiter :

- Avoir recours à la sous-traitance, variabiliser les coûts,

- Réduire le point mort en réduisant les coûts fixes (benchmarking, rationalisation des fonctions support),

- Différencier ses produits pour vendre plus cher au consommateur (ne pas oublier que des marges de manœuvre existent aussi dans la montée en gamme, la customisation, le service clients …) pour vendre plus cher et s’éloigner ainsi du point mort à volume constant.

Pour ceux qui aiment les maths

Représentez graphiquement la zone de perte en dessous du point mort, et la zone de profit au-dessus du point mort.

Identifiez les équations qui permettent de calculer ces zones.

Démontrez que :

![]()

3- Le levier financier augmente le point mort

3.1 Point mort et structure de financement

L’intégration des décisions de financement dans le compte de résultat va conduire à définir une nouvelle notion de point mort, le Point Mort Financier, le niveau d’activité où le résultat courant est nul.

Les formules sont similaires aux précédentes.

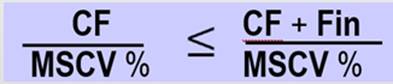

Soit a% le niveau de charges variables dans le CA, CV le montant des charges variables pour un niveau de CA, CF le niveau de Coûts Fixes, et Fin le niveau des charges financières, le Point Mort Financier est donné par :

a) On observera que le Point Mort ou SRE ≤ Point Mort Financier

b) La position de l’entreprise par rapport à son Point Mort Financier sera facilement calculée : elle en sera logiquement moins éloignée.

Le Point Mort Financier ou une MSCV supérieure qui absorbe maintenant Coûts Fixes et Frais Financiers

Exemple de calcul de Point Mort Financier

On vérifie ici que le Point Mort (SRE) est bien inférieur au Point Mort Financier dans les deux exemples et aussi logiquement que la position de l’entreprise par rapport au point mort Financier est plus rapprochée.

4- Prendre en compte la rémunération du capital

Prise en compte du coût du capital

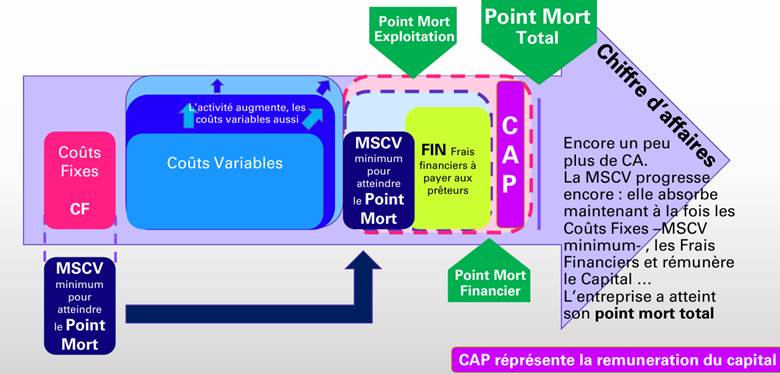

Le Point Mort Total va ajouter une exigence de rémunération du capital Soit a% le niveau de charges variables dans le CA, CV le montant des charges variables pour un niveau de CA, CF le niveau de Coûts Fixes, et Fin le niveau des charges financières, kCP l’exigence de rentabilité des capitaux propres, CP le montant des capitaux propres et IS, le taux d’impôt, le Point Mort Total est donné par :

a) On observera de même que le Point Mort ≤ Point Mort Financier ≤ Point Mort Total

b) Pourquoi intégrer l’impôt sur les sociétés ? La rémunération des capitaux propres est envisageable si l’entreprise a un Résultat Net positif. Ce résultat est normalement soumis à l’impôt, d’où la division par le facteur (1-IS).

c) De la même façon, la position de l’entreprise par rapport au Point Mort Total pourra être calculée.

Le Point Mort Total ou une MSCV qui absorbe maintenant Coûts Fixes et Frais Financiers et rémunération du Capital

5- Analyser le point mort : les points de vue de l’analyste externe et du dirigeant

5.1 Point de vue de l’analyste externe

La notion de coûts fixes/ coûts variables est arbitraire. Toutefois, elle est déterminante pour apprécier l’attractivité d’un investissement dans les actions d’une entreprise d’un point de vue externe.

Dans le Compte de Résultat par nature, retenir que :

- Les consommations de matières sont des charges variables ;

- Les autres charges externes peuvent être ventilées, sans information interne, généralement en 50% Fixes / 50% Variables ;

- Les charges de personnel, impôts & taxes, dotation aux amortissements sont, en analyse instantanée, des charges fixes ;

- Les frais financiers sont des charges fixes.

On peut facilement se faire une idée du niveau de point mort d’une entreprise avec ces petites règles très simples.

Les limites de l’analyse sont le postulat qu’il existe une relation linéaire entre coûts et quantités (cela nie la notion de goulots d’étranglement qui est pourtant présente : nouvel atelier etc.. !).

À retenir : un niveau de coûts fixes élevés augmente la sensibilité du résultat à une variation d’activité

5.2 Point de vue du dirigeant

Apprécier les effets de levier

Dans un secteur à haute intensité capitalistique, et donc à coûts fixes élevés, un financement par dette important augmente le risque. Il vaut mieux essayer de sous-traiter au maximum et acquérir un statut d’ensemblier (stratégie des constructeurs automobiles ou aéronautique (Airbus)).

Réduire le point mort financier passe par un renforcement des fonds propres et une dilution des actionnaires actuels, pas toujours simple à faire accepter pour remplacer de la dette.

Comment faire si l’on opère en dessous du point mort ?

Idéalement, il faut augmenter l’activité sans dégrader la marge ou baisser le niveau des coûts fixes sans obérer le potentiel de reprise. Tout ceci est long et difficile et demande innovation, restructurations, ...

Ne pas oublier que les concurrents seront sans doute confrontés aux mêmes problèmes et peuvent aussi s’engager dans une guerre de prix mortifère. L’entreprise opère au cœur d’un écosystème où des externalités en dehors de son contrôle sont présentes. L’observation de la conjoncture et de l’environnement externe est indispensable pour se redéployer.

5.3 Le cas des start-ups

La notion coûts fixes / coûts variables est de peu d’utilité dans une start-up. L’essentiel des coûts de lancement de ces entreprises sont fixes. Cela donne lieu à une notion connexe de « cash burn » qui est le rythme où la trésorerie est dépensée en salaires et autres charges.

Les dirigeants de start-ups se battent au quotidien pour prouver leur modèle économique, démontrer l’utilité de leurs produits ou services et justifier d’un rythme élevé de progression qui permettra d’attirer des investisseurs. L’objectif des levées de fonds est d’allonger sur la base de premiers résultats prometteurs l’horizon de temps où l’entreprise peut développer son modèle économique tout en ayant peu de recettes.

6- Les ratios d’analyse financière (ROCE & ROE)

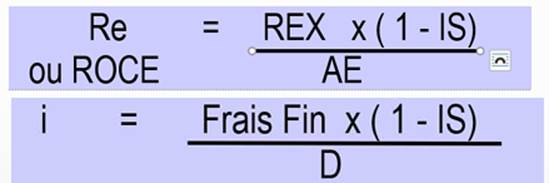

6.1 Rentabilité économique ou ROCE

Un premier ratio très souvent utilisé pour évaluer la performance d’une entreprise est le taux de rentabilité économique ou ROCE (Return on Capital Employed).

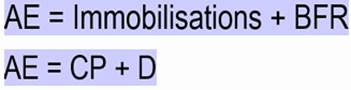

L’Actif Économique est défini comme Immobilisations + BFR

Question : le ratio de rotation de l’Actif Économique est-il plus élevé chez un opérateur télécom ou dans la grande distribution ?

6.2 Rentabilité des capitaux propres ou ROE

Le deuxième ratio utilisé pour évaluer la performance du point de vue des investisseurs est la rentabilité des capitaux propres ou ROE (Return on Equity)

![]()

Les Capitaux Propres sont définis comme Capital + Report à Nouveau + Résultat

Question de réflexion : vous voulez comparer la performance d’une entreprise avec celle de ses concurrents, quel ratio utilisez-vous ? ROCE ou ROE ?

6.3 L’effet de levier ou le lien entre la Rentabilité Économique et la Rentabilité des capitaux propres

L’Actif Économique est défini comme Il est entièrement financé par des Capitaux Propres et de la Dette.

D/CP est souvent appelé Levier ou Gearing

Rentabilité économique après IS

Coût de l’endettement après IS

Rentabilité des Capitaux Propres

La formule indique que la rentabilité des capitaux propres est donc reliée à la rentabilité économique après IS et au coût de l’endettement après IS et au levier.

Le terme (Re – i) X D/CP sera appelé effet de levier (positif si Re > i ou négatif si Re < i)

Suggestion : reprendre la formule Rcp ci-dessus en la développant et retrouver

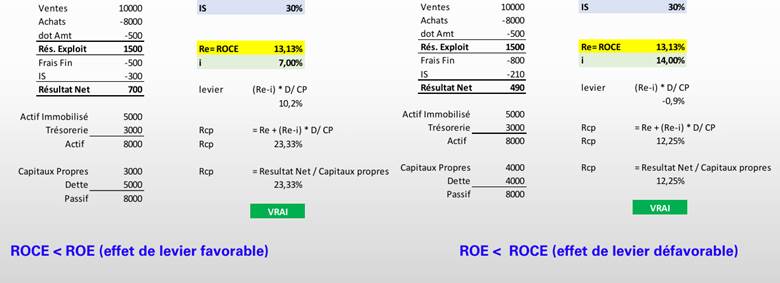

Application : L’effet de levier

Un effet de levier favorable dans ce premier cas et défavorable dans le deuxième cas ci-dessous :

6.4 Jouer sur le levier pour augmenter la Rentabilité des capitaux propres ?

Une application simpliste de la formule conduirait à dire :

Comment augmenter la rentabilité de mes capitaux propres ? Simplement en m’endettant plus aussi longtemps que ma Rentabilité économique (ROCE après IS) est supérieure au coût de l’endettement après IS ….

Rentabilité des Capitaux Propres

Ceci est mathématiquement exact mais économiquement faux … Pourquoi ?

En m’endettant plus, je vais :

- Augmenter le risque de l’entreprise …

- Augmenter mon point mort financier

- Et aussi mon point mort total

Puisque l’exigence de rendement des capitaux propres des actionnaires sera augmentée à cause du risque accru. Si cela se trouve, l’exigence de rendement sera bien supérieure au RCP affiché comptablement à cause du risque accru … Cette circularité rend le maniement opérationnel de ce concept périlleux.

Conclure sur l’effet de levier

Retenir donc que la rentabilité des capitaux propres observée se décompose en :

- Une rentabilité économique après IS (l’exploitation de l’entreprise)

![]()

Et

- Un effet positif ou négatif de la structure financière qui dépend, d’une part de l’écart entre la rentabilité économique et le coût de l’endettement, et d’autre part du rapport entre Endettement Net et Capitaux Propres.

Rentabilité des Capitaux Propres

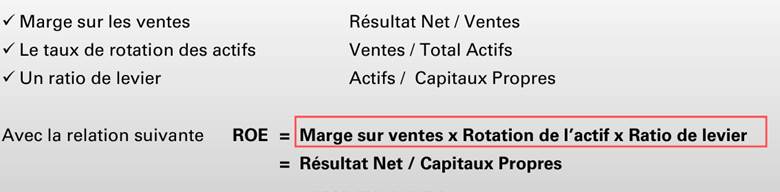

6.5 L’analyse DuPont

La firme chimique américaine a popularisé ces ratios d’analyse financière dans les années 192 en décomposant ROCE et ROE dans un arbre des causes qui alimente la réflexion sur les améliorations possibles.

Les 3 composantes de cette analyse sont :

![]()

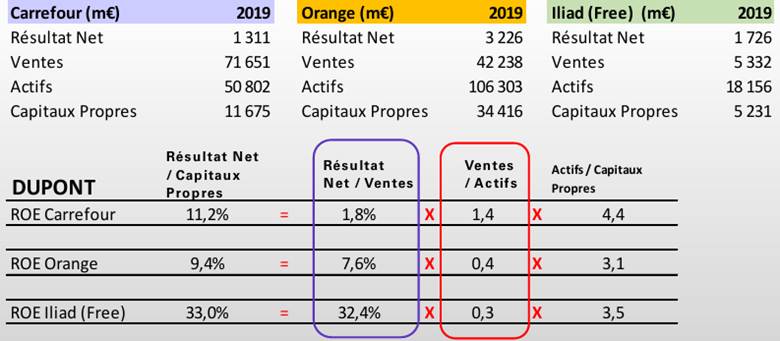

Application de l’analyse DuPont

1/Comparons le distributeur Carrefour et l’opérateur télécom Orange qui ont des ROE assez proches. On observe une grande différence sur la rotation des actifs (Ventes/Actifs) car l’activité d’un opérateur télécom nécessite des investissements importants pour construire son réseau.

2/De même, la comparaison entre les deux opérateurs télécom Orange et Iliad-Freeest instructive. Les marges d’Iliad-Free sont beaucoup plus élevées que celles d’Orange grâce à des structures de coûts largement différentes (charges de personnel chez Orange 20% du CA vs 5% du CA chez Iliad). Iliad n’a pas hérité des Lourdeurs de l’ancien monopole public France Telecom.

7- Analyse de la sensibilité

Cette méthode de mise en évidence du risque consiste à analyser l'impact qu'auront des changements de valeur des variables figurant dans un modèle sur le résultat de ce modèle. Les changements de valeur sont effectués en fonction de différentes conjonctures possibles dans le futur.

Dans le cadre de l’analyse de sensibilité, l'évolution des variables en cause est étudiée dans trois contextes différents du futur : un optimiste, un moyen et un pessimiste. Cette méthode sera volontiers utilisée lorsqu'il y aura difficulté à probabiliser le futur, puisque l’on attache aucune probabilité de réalisation aux différentes conjonctures.

Exemple :

La société TEL envisage l’acquisition d’installations techniques d’un coût de 5 000 000 €, d’une d de vie de 5 ans, l’amortissement étant linéaire. Cet investissement sera testé selon un taux de rendement requis de 10 %. Les installations techniques vont permettre de fabriquer un gadget. Les conditions de marché et d’exploitation sont décrites ci-dessous dans le cadre de trois hypothèses représentant les anticipations de trois conjonctures futures constantes pour toutes les périodes. Cependant, aucune probabilité n’est attachée à ces conjonctures. Les flux nets de liquidité (FNL) sont aussi constants pour toutes les périodes concernant une même conjoncture. L’impôt sur les bénéfices est égal à 33,40.

Tableau : Valeur des variables en fonction des conjonctures anticipées

|

Conjonctures |

Optimiste |

Normale |

Pessimiste |

|

Taille du marché (unités physiques) |

5 000 000 |

4 500 000 |

4 000 000 |

|

Part de marché (%) |

13 |

12 |

11 |

|

Coût unitaire (sauf amortissement) en € |

1,8 |

2 |

2,2 |

|

Prix de vente unitaire en € |

5,15 |

5 |

4,85 |

On calcule différentes VAN à partir de l’hypothèse normale. Les tests de sensibilité consisteront à incorporer dans le calcul la valeur optimiste puis la valeur pessimiste de la variable testée. Autrement dit, le test d ’une variable se fera par rapport à la valeur normale des autres variables.

Les résultats sont résumés dans le tableau ci-dessous :

Tableau : VAN suivant l ’état de la variable testée

|

|

Optimiste |

Normale |

Pessimiste |

|

Taille du marché |

810 518 |

356 078 |

-98 361 |

|

Part de marché |

696 908 |

356 078 |

15 249 |

|

Coût unitaire |

628 742 |

356 078 |

83 415 |

|

Prix de vente unitaire |

560 576 |

356 078 |

151 276 |

Ainsi, le calcul de la VAN impliquant le test de la variable prix de vente unitaire 4,85 (hypothèse pessimiste) s’effectue à partir de toutes les hypothèses de la VAN normale sauf celle de la variable testée. Le raisonnement est donc le suivant : si toutes les variables sont conformes à l’hypothèse normale, qu’advient-il de la VAN si le prix de vente unitaire diminue à 4,85 € ?

Calcul du flux net de liquidité :

Résultat avant IS :

[(4 500 000 x 0,12) x 4,85 -2)] - 1 000 000 = 539 000

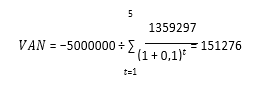

Flux net de liquidité : (constants pour chacune des cinq périodes) = (539 000 x 0,666) + 1 000 000 = 1 359 297

La VAN se calcule ainsi :

L'analyse conduit à isoler dans le calcul une seule variable, de manière à en apprécier l'incidence sur la VAN. Les résultats ne sont pas très robustes (hypothèse d’indépendance des variables) et ne sont destinés qu’à identifier les variables qui ont une influence déterminante sur la VAN.

6.8 Analyse de scénario

Jusqu’ici, seule la variation d’un paramètre en même temps a été étudiée. Pourtant, il est vraisemblable que plusieurs paramètres soient liés : le prix de vente des produits et le nombre d’unités vendues, par exemple. L’analyse de scénario prend en compte l’effet sur la VAN de la variation de plusieurs paramètres simultanément.

Le tableau ci-dessous présentant les données de la société HouseNet détaille ainsi deux scénarios alternatifs au scénario central pour examiner l’intérêt d’une stratégie de volume (baisse du prix de vente de HouseNet) et d’une stratégie de prix (hausse du prix). À la lecture de ce tableau, on s’aperçoit que la stratégie initiale est optimale.

Analyse de scénario sur les différentes stratégies de tarification

Modifié le: mercredi 9 avril 2025, 16:52

E-BLEARN

E-BLEARN