E-BLEARN

E-BLEARN

Page

CHAPITRE_2: LES AUTRES INSTRUMENTS FINANCIERS

Conditions d’achèvement

Sommaire

A. INTRODUCTION AUX AUTRES INSTRUMENTS FINANCIERS

B. LES PRODUITS DERIVES : UNE CLASSE D’INSTRUMENTS FONDAMENTALE

C. LES TITRES STRUCTURES ET PRODUITS HYBRIDES

D. LES INSTRUMENTS FINANCIERS ALTERNATIFS ET INNOVANTS

E. INNOVATIONS ET TENDANCES DANS LE DOMAINE DES INSTRUMENTS FINANCIERS

A. INTRODUCTION AUX AUTRES INSTRUMENTS FINANCIERS

1. Définition et classification des instruments financiers alternatifs

Les instruments financiers jouent un rôle fondamental dans les marchés en permettant aux investisseurs, aux entreprises et aux institutions financières de gérer leurs risques, d’optimiser leurs rendements et de diversifier leurs portefeuilles. Si les instruments financiers traditionnels tels que les actions, les obligations et les produits monétaires sont bien connus et largement utilisés, il existe d’autres catégories d’instruments financiers qui répondent à des besoins plus spécifiques et plus sophistiqués.

Ces instruments, que nous qualifions ici d’« autres instruments financiers », englobent un ensemble d’actifs qui se distinguent par leur complexité, leur structure, leur finalité d’investissement et leur cadre réglementaire. Ils permettent notamment de couvrir des risques financiers spécifiques, de générer des rendements ajustés aux risques, et parfois de répondre à des contraintes éthiques ou réglementaires spécifiques. Leur développement est souvent lié aux évolutions technologiques, à la globalisation des marchés et à la sophistication croissante des stratégies financières employées par les investisseurs institutionnels et les entreprises.

Parmi ces instruments figurent les produits dérivés, qui permettent de couvrir ou de spéculer sur l’évolution future des prix d’actifs sous-jacents. Les titres structurés et hybrides se caractérisent par une combinaison de plusieurs sous-jacents et de mécanismes de rémunération spécifiques. Les instruments alternatifs, tels que ceux issus de la finance islamique ou de la finance décentralisée, offrent des solutions d’investissement adaptées à des cadres éthiques ou technologiques particuliers. La finance verte et les instruments ESG intègrent des critères environnementaux, sociaux et de gouvernance, tandis que les innovations financières, portées par les FinTechs et la blockchain, transforment la manière dont les instruments financiers sont conçus et utilisés.

2. Pourquoi ces instruments sont-ils considérés comme « autres » ?

Ces instruments se distinguent des instruments financiers traditionnels par plusieurs caractéristiques fondamentales. D’abord, ils présentent des mécanismes plus complexes qui nécessitent des compétences avancées en finance quantitative et en modélisation des risques. Leur valorisation repose souvent sur des modèles mathématiques sophistiqués, comme le modèle de Black-Scholes pour les options ou les modèles de taux d’intérêt pour les swaps.

Ensuite, ils ont des objectifs d’investissement spécifiques. Contrairement aux actions et obligations, qui servent principalement à lever des capitaux ou à percevoir des intérêts et dividendes, ces instruments sont souvent conçus pour la couverture des risques, l’arbitrage, la structuration de portefeuilles ou l’optimisation fiscale.

Un autre élément distinctif est leur cadre réglementaire et leur niveau de liquidité. Certains instruments, comme les dérivés de gré à gré (OTC) et les crypto-actifs, évoluent dans des environnements où la supervision est plus souple ou en cours de structuration. Cette flexibilité peut accroître leur attractivité mais aussi leur niveau de risque, notamment en matière de transparence et de stabilité des prix.

Enfin, ces instruments sont le fruit d’innovations financières continues. L’émergence de nouvelles technologies, telles que la blockchain, l’intelligence artificielle et le big data, permet le développement de solutions plus flexibles et adaptées aux besoins des investisseurs modernes. Les smart contracts et la finance décentralisée (DeFi) en sont des exemples concrets, illustrant comment la digitalisation révolutionne les pratiques financières.

3. Liste détaillée des « Autres Instruments Financiers » étudiés dans ce chapitre

|

Catégorie |

Exemples d’Instruments |

Justification de leur classification |

|

Produits dérivés |

Options, futures, swaps, dérivés de crédit |

Instruments permettant la couverture ou la spéculation, basés sur un actif sous-jacent. |

|

Titres structurés et hybrides |

Obligations indexées, obligations convertibles, produits combinés |

Instruments combinant plusieurs sous-jacents pour modifier leur profil risque/rendement. |

|

Instruments alternatifs |

Sukuk (finance islamique), actifs numériques (crypto, stablecoins) |

Développés en dehors du cadre financier conventionnel, répondant à des principes alternatifs (ex. finance éthique, décentralisation). |

|

Instruments ESG et finance verte |

Obligations vertes, obligations durables, indices ESG |

Répondent à des critères extra-financiers (écologie, impact social, gouvernance). |

|

Instruments innovants |

Smart contracts, DeFi (Finance Décentralisée), Robo-advisors |

Nouveaux instruments reposant sur la technologie blockchain ou l’intelligence artificielle. |

4. Importance de ces instruments dans le système financier

Les autres instruments financiers jouent un rôle croissant dans les marchés financiers mondiaux. Leur adoption s’explique par leur capacité à améliorer la gestion des risques, à diversifier les opportunités d’investissement et à offrir des solutions adaptées aux évolutions économiques et réglementaires. Ils permettent aux entreprises et aux investisseurs institutionnels de se prémunir contre la volatilité des taux d’intérêt, des devises et des matières premières. Ils facilitent également l’accès à des classes d’actifs plus spécialisées, offrant des rendements potentiels ajustés au risque.

L’innovation continue dans ce domaine transforme la manière dont les marchés financiers fonctionnent. L’intégration de la finance verte et des critères ESG reflète une prise de conscience croissante de l’importance de l’impact social et environnemental des investissements. De même, l’essor de la finance décentralisée et des actifs numériques ouvre de nouvelles perspectives en matière d’efficacité et d’accessibilité des services financiers.

Cependant, ces instruments ne sont pas sans risques. Mal maîtrisés, ils peuvent engendrer des crises financières majeures, comme l’a illustré la crise des subprimes en 2008, provoquée par l’utilisation excessive de dérivés de crédit complexes. La nécessité d’une régulation adaptée et d’une meilleure transparence reste un enjeu majeur pour assurer leur stabilité et leur fiabilité.

B. LES PRODUITS DERIVES : UNE CLASSE D’INSTRUMENTS FONDAMENTALE

1. Définition et caractéristiques générales des produits dérivés

Les produits dérivés sont des instruments financiers dont la valeur dépend d’un actif sous-jacent, qui peut être une action, une obligation, un indice boursier, une matière première, une devise ou un taux d’intérêt. Ces instruments permettent aux investisseurs de gérer leur exposition aux fluctuations des marchés, que ce soit pour se protéger contre un risque ou pour spéculer sur l’évolution future d’un actif.

Les produits dérivés se divisent en deux grandes catégories : les instruments à terme et les instruments conditionnels. Les instruments à terme, tels que les contrats à terme et les swaps, obligent les parties à effectuer une transaction à une date future convenue. À l’inverse, les instruments conditionnels, tels que les options, confèrent à l’acheteur le droit, mais non l’obligation, d’effectuer une transaction future à un prix déterminé.

Il existe deux types de marchés pour les produits dérivés : les marchés organisés, où les contrats sont standardisés et négociés via des chambres de compensation, et les marchés de gré à gré (OTC - Over-the-Counter), où les transactions sont conclues directement entre les parties, sans intermédiaire. Les marchés organisés offrent une plus grande transparence et une meilleure gestion des risques de contrepartie, tandis que les marchés OTC offrent plus de flexibilité dans la structuration des contrats.

2. Les options financières

Les options sont des produits dérivés conditionnels qui donnent à leur détenteur le droit (et non l’obligation) d’acheter ou de vendre un actif sous-jacent à un prix déterminé, appelé prix d’exercice (strike price), avant ou à une date d’échéance donnée. Il existe deux types d’options principales :

· L’option d’achat (Call), qui donne le droit d’acheter l’actif sous-jacent.

· L’option de vente (Put), qui donne le droit de vendre l’actif sous-jacent.

Valorisation des options : Le Modèle de Black-Scholes et le Modèle Binomial

L’évaluation d’une option repose sur plusieurs paramètres : le prix de l’actif sous-jacent, le prix d’exercice, la volatilité du sous-jacent, le temps restant avant l’échéance et le taux d’intérêt sans risque.

Modèle de Black-Scholes

La formule de Black-Scholes pour la valorisation d’un Call européen est donnée par :

Où :

· S0 est le prix actuel de l’actif sous-jacent,

· X est le prix d’exercice,

· r est le taux d’intérêt sans risque,

· t est le temps restant avant échéance,

· N(d) est la fonction de répartition de la loi normale,

· d1 et d2 sont définis par :

Où σ est la volatilité du sous-jacent.

Modèle Binomial

Ce modèle repose sur un arbre binaire où, à chaque période, le prix du sous-jacent peut évoluer à la hausse (facteur u) ou à la baisse (facteur d). Il permet une approche plus flexible en prenant en compte plusieurs périodes avant l’échéance.

3. Les contrats à terme et futures

Les contrats à terme et les contrats futures sont des accords par lesquels deux parties s’engagent à acheter ou à vendre un actif sous-jacent à une date future et à un prix fixé à l’avance. La différence entre les deux réside dans le fait que les contrats futures sont standardisés et négociés en bourse, tandis que les contrats à terme (forwards) sont négociés de gré à gré et personnalisables.

La valeur d’un contrat à terme peut être déterminée par la formule :

Où :

· est le prix futur de l’actif,

· est le prix actuel du sous-jacent,

· est le taux d’intérêt sans risque,

· est le temps avant l’échéance.

4. Les swaps : Instruments d’échange de flux financiers

Les swaps sont des accords entre deux parties visant à échanger des flux financiers selon des conditions convenues. Les principaux types de swaps sont :

· Les swaps de taux d’intérêt, où deux parties échangent des flux de paiements basés sur des taux fixes et variables.

· Les swaps de devises, qui permettent aux entreprises et aux investisseurs d’échanger des flux en différentes monnaies.

· Les swaps de matières premières, qui sont utilisés par les entreprises pour se protéger contre les fluctuations des prix des matières premières.

Un swap de taux d’intérêt standard implique l’échange de paiements fixes contre des paiements variables. La valeur actuelle nette (VAN) d’un swap est déterminée par la différence entre les flux actualisés de chaque contrepartie.

5. Exercices

Exercice 1 : Stratégie de Couverture avec une Option Put

Une entreprise possède un stock de matières premières d’une valeur actuelle de 15 000 000 FCFA. Pour se protéger contre une éventuelle baisse des prix, elle envisage d’acheter une option Put d’échéance 3 mois, avec un prix d’exercice de 14 500 000 FCFA. La prime de l’option est de 300 000 FCFA.

1. Quelle est la perte maximale de l’entreprise si elle achète l’option Put ?

2. Quelle est sa perte maximale si elle ne couvre pas son stock avec l’option ?

3. À partir de quel niveau de prix la couverture devient-elle rentable ?

Correction :

1. Perte maximale avec l’option : si le prix du sous-jacent chute à 13 500 000 FCFA, l’entreprise revend grâce à l’option Put à 14 500 000 FCFA, soit une perte de : 15 000 000 – 14 500 000 – 300 000 = 200 000 FCFA.

2. Sans l’option, la perte aurait été : 15 000 000 – 13 500 000 = 1 500 000 FCFA.

3. Seuil de rentabilité :

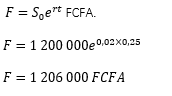

Exercice 2 : Détermination du Prix Théorique d’un Contrat à Terme

Un investisseur souhaite déterminer le prix théorique d’un contrat à terme sur le cacao. Les paramètres sont :

· Prix actuel du cacao : 1 200 000 FCFA

· Échéance : 3 mois

· Taux d’intérêt sans risque : 2%

Correction :

Le prix du contrat à terme est donné par :

Exercice 3 : Évaluation d’un Swap de Taux d’Intérêt

Une entreprise contracte un swap de taux d’intérêt avec une banque. Les conditions du swap sont les suivantes :

· Notionnel : 5 000 000 000 FCFA

· Taux fixe payé par l’entreprise : 3%

· Taux variable payé par la banque : Euribor + 1%

· Échéance : 1 an

L’Euribor sur la période est de 1.5%.

Correction :

1. Paiement de l’entreprise : 5 000 000 000 x 3% = 150 000 000 FCFA.

2. Paiement de la banque : 5 000 000 000 x (1,5% + 1%) = 125 000 000 FCFA.

3. Flux net à payer par l’entreprise : 150 000 000 – 125 000 000 = 25 000 000 FCFA.

C. LES TITRES STRUCTURES ET PRODUITS HYBRIDES

1. Définition et Principes des Produits Structurés

Les titres structurés et produits hybrides sont des instruments financiers combinant plusieurs sous-jacents (actions, obligations, produits dérivés) afin d’offrir un profil de rendement et de risque optimisé. Contrairement aux titres traditionnels, ces instruments sont souvent conçus sur mesure pour répondre à des objectifs spécifiques d’investissement, notamment la protection du capital, l’optimisation du rendement ou la réduction du risque.

Un produit structuré est généralement composé de deux éléments :

· Une composante obligataire assurant la protection partielle ou totale du capital.

· Une composante dérivée (options, swaps, dérivés de crédit) qui permet d’exposer l’investisseur à la performance d’un actif sous-jacent.

2. Les Obligations Structurées

Les obligations structurées sont des titres de créance dont les caractéristiques de remboursement sont liées à un actif sous-jacent. Parmi elles, on distingue :

a. Les obligations indexées

Ces obligations sont liées à des indices de référence tels que l’inflation, les matières premières ou des indices boursiers. Leur rendement varie donc en fonction des performances de l’indice sous-jacent.

Exemple : Obligation indexée sur l’inflation

Une obligation d’un montant nominal de 10 000 000 FCFA offre un coupon annuel de 3% et est indexée sur l’inflation. Si l’inflation sur l’année atteint 5%, alors le coupon versé est ajusté ainsi : Coupon = 10 000 000 x (3% + 5%) = 800 000 FCFA.

b. Les obligations convertibles

Les obligations convertibles sont des titres pouvant être échangés contre des actions de l’émetteur à une date future et à un prix prédéfini. Elles offrent une double opportunité :

· Un revenu fixe sous forme de coupon.

· Une possibilité d’augmenter la rentabilité en convertissant l’obligation en action si le cours de l’action dépasse un certain seuil.

Exemple de conversion d’une obligation

Une obligation convertible de 5 000 000 FCFA peut être échangée contre 1000 actions de l’entreprise à un prix de conversion de 5 000 FCFA par action. Si l’action monte à 6 500 FCFA, l’investisseur gagne : 1 000 x 6 500 = 6 500 000 FCFA, soit un bénéfice de 1 500 000 FCFA.

3. Les Produits Hybrides

Les produits hybrides combinent plusieurs instruments financiers afin de répondre à des stratégies spécifiques. Ils incluent :

a. Les actions à dividende conditionnel

Ces actions versent un dividende qui dépend de la réalisation de certaines conditions de marché, telles que l’atteinte d’un seuil de bénéfice ou d’un rendement minimal.

b. Les produits combinés avec options

Certains produits hybrides intègrent des options intégrées qui modifient leur profil de risque/rendement. Par exemple, un bon de souscription attaché à une obligation permet d’acquérir des actions à prix réduit en complément du revenu obligataire.

4. Risques et Avantages des Produits Structurés et Hybrides

|

Avantages |

Risques |

|

Diversification : Accès à une exposition variée et optimisée. |

Complexité : Structuration sophistiquée rendant l’évaluation difficile. |

|

Flexibilité : Possibilité de structurer des solutions adaptées aux besoins spécifiques des investisseurs. |

Risque de liquidité : Certains instruments ne sont pas facilement négociables sur les marchés secondaires. |

|

Protection du capital : Certains titres structurés offrent une garantie partielle ou totale du capital investi. |

Risque de marché : La performance dépend de l’évolution des actifs sous-jacents. |

5. Exercices

Exercice 1 : Calcul du rendement d’une obligation indexée

Un investisseur achète une obligation indexée sur l’inflation de 50 000 000 FCFA avec un coupon fixe de 4%. L’inflation pour l’année est de 6%.

- Quel est le coupon ajusté ?

- Quel est le rendement total si l’obligation est remboursée à 52 000 000 FCFA après 1 an ?

Correction :

1. Coupon = 50 000 000 x (4% + 6%) = 5 000 000 FCFA.

2. Rendement total =

Exercice 2 : Conversion d’une obligation convertible

Un investisseur détient une obligation convertible de 10 000 000 FCFA échangeable contre 2 000 actions au prix de conversion de 5 000 FCFA.

- Quelle est la valeur des actions si le cours atteint 6 200 FCFA ?

- Le bénéfice est-il intéressant ?

Correction :

1. 2 000 x 6 200 = 12 400 000 FCFA.

2. Gain : 12 400 000 – 10 000 000 = 2 400 000 FCFA. L’investisseur réalise un gain de 24% en convertissant.

D. LES INSTRUMENTS FINANCIERS ALTERNATIFS ET INNOVANTS

1. La Finance Islamique et ses Instruments Spécifiques

La finance islamique repose sur des principes éthiques et religieux dictés par la Charia, qui interdit certaines pratiques financières considérées comme non conformes. Parmi ces interdictions, on retrouve :

· L’interdiction du riba (intérêt) : Toute forme d’intérêt sur un prêt est proscrite.

· L’interdiction du gharar (incertitude excessive) : Les transactions impliquant une incertitude excessive ou un manque de transparence sont interdites.

· L’interdiction de la spéculation (maysir) : Toute transaction assimilée à un pari ou à de la spéculation excessive est proscrite.

· L’investissement éthique : Les investissements dans les secteurs du jeu, de l’alcool, du tabac, des armes et d’autres activités jugées contraires à l’éthique islamique sont interdits.

En conséquence, la finance islamique a développé des instruments spécifiques conformes à ces principes.

a. Les Sukuk : Obligations conformes à la Charia

Les Sukuk sont des titres financiers islamiques équivalents aux obligations classiques, mais sans paiement d’intérêts. Ils sont adossés à des actifs réels générant des flux de trésorerie. Contrairement aux obligations classiques où les investisseurs perçoivent des intérêts, les détenteurs de Sukuk reçoivent une part des revenus générés par l’actif sous-jacent.

Exemple de Sukuk structuré :

Un gouvernement émet un Sukuk pour financer un projet d’infrastructure routière. Les investisseurs achètent des parts du Sukuk et reçoivent des rendements proportionnels aux recettes générées par le péage de l’autoroute financée.

b. Murabaha et Mudaraba : Mécanismes de financement sans intérêts

· Murabaha : Un contrat où une banque islamique achète un bien puis le revend à un client avec une marge bénéficiaire convenue à l’avance. Contrairement à un prêt conventionnel, la banque ne perçoit pas d’intérêts mais réalise un profit via la marge bénéficiaire.

· Mudaraba : Un partenariat entre un investisseur (rab al-maal) et un entrepreneur (mudarib). L’investisseur fournit le capital tandis que l’entrepreneur gère l’activité. Les profits sont partagés selon un ratio prédéfini, tandis que les pertes sont supportées uniquement par l’investisseur.

Exemple de financement Murabaha :

Un entrepreneur veut acheter une machine industrielle d’une valeur de 50 000 000 FCFA. Une banque islamique l’achète et la revend à 55 000 000 FCFA en paiements échelonnés sur 3 ans. L’entrepreneur paie 55 000 000 FCFA, mais sans intérêts.

2. Les Actifs Numériques et Crypto-monnaies

Les crypto-monnaies sont des actifs numériques utilisant la technologie blockchain pour sécuriser les transactions et éviter l’intervention des intermédiaires financiers.

a. Bitcoin, Ethereum et autres crypto-actifs

· Bitcoin (BTC) : Créé en 2009, c’est la première crypto-monnaie. Il est utilisé comme réserve de valeur et moyen de paiement.

· Ethereum (ETH) : Introduit en 2015, Ethereum permet l’exécution de smart contracts et d’applications décentralisées (dApps).

· Altcoins : D’autres crypto-monnaies comme Ripple (XRP), Cardano (ADA), et Solana (SOL) offrent des fonctionnalités spécifiques.

b. Stablecoins et leur rôle dans la stabilité financière

Les stablecoins sont des crypto-monnaies adossées à des actifs réels comme le dollar, l’or ou une autre devise afin de limiter la volatilité. Parmi les plus connus :

· USDT (Tether) : Indexé sur le dollar américain.

· DAI : Stablecoin décentralisé basé sur des garanties en crypto-actifs.

Exemple d’utilisation d’un stablecoin :

Un exportateur ivoirien vend du cacao et souhaite recevoir des paiements stables en évitant la volatilité des devises. Il accepte des paiements en USDT, garantissant une stabilité par rapport au dollar.

c. Risques et Régulations des Crypto-actifs

· Volatilité : Les crypto-monnaies classiques connaissent des fluctuations importantes.

· Sécurité : Risques de piratage et de fraude.

· Absence de réglementation claire : Les régulations varient selon les pays, rendant certaines opérations risquées.

3. La Finance Verte et les Obligations ESG

Les obligations vertes sont des titres émis pour financer des projets ayant un impact environnemental positif. Elles sont évaluées selon des critères ESG (Environnement, Social et Gouvernance) et attirent de plus en plus d’investisseurs institutionnels.

a. Exemples de projets financés par des obligations vertes :

· Infrastructures de production d’énergie solaire et éolienne.

· Projets de reforestation et de conservation de la biodiversité.

· Initiatives de gestion durable des ressources en eau.

Exemple : Émission d’une Obligation Verte

Un État émet une obligation verte de 100 000 000 000 FCFA pour financer un parc solaire. L’obligation offre un rendement de 4% sur 5 ans. Le coût total des intérêts à payer sera de 20 000 000 000 FCFA sur la période

E. INNOVATIONS ET TENDANCES DANS LE DOMAINE DES INSTRUMENTS FINANCIERS

1. L’essor des FinTechs et l’évolution des marchés financiers

Les FinTechs (Financial Technologies) désignent les entreprises qui utilisent des innovations technologiques pour proposer des services financiers plus rapides, plus accessibles et souvent à moindre coût. Ces entreprises ont profondément transformé le secteur bancaire et financier en introduisant des solutions numériques pour la gestion des paiements, le crédit, l’épargne, l’investissement et la gestion des risques.

L’essor des FinTechs est principalement dû à plusieurs facteurs :

· Démocratisation de l’accès aux services financiers : Grâce aux applications mobiles et aux plateformes en ligne, les particuliers et les PME peuvent accéder aux services financiers sans passer par les banques traditionnelles.

· Réduction des coûts : Les FinTechs offrent des services à moindres frais en supprimant les intermédiaires.

· Personnalisation des services : Grâce aux algorithmes d’IA, les FinTechs proposent des solutions adaptées aux besoins spécifiques des clients.

Exemples de FinTechs et de leurs domaines d’application :

· Paiements et transferts d’argent : M-Pesa, PayPal, Wave, Orange Money.

· Crowdfunding et financement participatif : GoFundMe, Kickstarter, KissKissBankBank.

· Trading et investissement en ligne : eToro, Robinhood, Binance.

· Prêts et crédits alternatifs : LendingClub, Kabbage, Younited Credit.

· Assurances et gestion des risques : Lemonade, Oscar Health.

2. L’Intelligence Artificielle et le Big Data dans la Finance

L’intelligence artificielle (IA) et le Big Data jouent un rôle fondamental dans la transformation des services financiers. Grâce à ces technologies, les institutions financières peuvent analyser d’énormes quantités de données pour prendre des décisions plus rapides et plus précises.

Applications de l’IA et du Big Data dans la finance

· Modélisation prédictive et gestion des risques : Les algorithmes d’IA analysent des millions de transactions en temps réel pour identifier les fraudes et anticiper les tendances du marché.

· Analyse quantitative et arbitrage algorithmique : Des fonds d’investissement utilisent l’IA pour exécuter des stratégies d’arbitrage ultra-rapides et optimiser les portefeuilles d’investissement.

· Chatbots et assistants financiers : Des robots-conseillers (robo-advisors) comme Wealthfront et Betterment aident les investisseurs à gérer leurs portefeuilles de manière automatisée.

Exemple : IA et détection de fraudes bancaires

Une banque utilise un algorithme de machine learning pour analyser les habitudes de dépenses de ses clients. Si une transaction inhabituelle est détectée (exemple : un retrait important depuis un pays étranger où le client ne voyage pas habituellement), l’IA bloque temporairement la transaction et envoie une alerte pour confirmation.

3. La Finance Décentralisée (DeFi) et les Smart Contracts

La Finance Décentralisée (DeFi) représente une révolution dans le secteur financier en proposant des services financiers accessibles sans intermédiaires bancaires grâce à la technologie blockchain. Les transactions sont exécutées via des smart contracts, qui sont des programmes autonomes permettant d’exécuter des opérations financières automatiquement selon des conditions prédéfinies.

Exemples d’applications DeFi :

· Prêts et emprunts décentralisés : Plateformes comme Aave et Compound permettent aux utilisateurs de prêter et d’emprunter des fonds sans passer par une banque.

· Échanges décentralisés (DEX) : Uniswap et PancakeSwap permettent d’échanger des crypto-actifs sans avoir besoin d’un intermédiaire centralisé.

· Yield Farming et Staking : Ces mécanismes permettent aux investisseurs de générer des rendements sur leurs actifs en les immobilisant sur des protocoles DeFi.

Exemple de smart contract dans la DeFi

Un utilisateur dépose 10 000 USDT sur un protocole DeFi qui offre un rendement annuel de 8%. Après un an, il récupère : 10 000 x (1 + 0,08) = 10 800 USDT.

4. Exercices

Exercice 1 : Simulation d’un Trading Algorithmique

Un hedge fund utilise un algorithme de trading qui achète une action lorsque son prix baisse de 2% en une journée et la revend lorsqu’elle augmente de 3%. Un trader programme cet algorithme sur une action dont le prix initial est de 50 000 FCFA.

- À quel prix l’algorithme achète-t-il l’action ?

- À quel prix revend-il l’action ?

- Quel est le profit réalisé par action ?

Correction :

1. Prix d’achat : 50 000 – (50 000 x 2%) = 49 000 FCFA.

2. Prix de vente : 49 000 + (49 000 x 3%) = 50 470 FCFA.

3. Profit : 50 470 – 49 000 = 1 470 FCFA par action.

Exercice 2 : Calcul du Rendement d’un Placement DeFi

Un investisseur dépose 5 000 000 FCFA sur une plateforme de DeFi offrant un rendement de 12% par an.

- Quel est le montant total après 1 an ?

- Quel serait le montant total après 3 ans, en supposant que les intérêts sont capitalisés annuellement ?

Correction :

1. Après 1 an : 5 000 000 x (1 + 0,12) = 5 600 000 FCFA.

2. Après 3 ans (capitalisation annuelle) : 5 000 000 x (1.12)3 = 7 046 880 FCFA.

CONCLUSION

Ce chapitre a permis d’explorer en profondeur les autres instruments financiers, qui jouent un rôle fondamental dans l’architecture des marchés financiers modernes. Ces instruments, bien que souvent plus complexes que les titres traditionnels tels que les actions et les obligations classiques, répondent à des besoins spécifiques en matière de gestion des risques, de diversification des investissements et d’optimisation des rendements.

Nous avons d’abord étudié les produits dérivés, qui constituent des outils essentiels pour la couverture des risques de marché et la spéculation. À travers les options, contrats à terme, swaps et dérivés de crédit, ces instruments offrent aux investisseurs des opportunités de protection et d’optimisation des performances financières. Leur utilisation nécessite cependant une compréhension approfondie des mécanismes sous-jacents et une gestion rigoureuse des risques liés à leur effet de levier.

Ensuite, nous avons abordé les titres structurés et produits hybrides, qui combinent des instruments financiers classiques avec des éléments dérivés pour offrir des solutions adaptées à des objectifs spécifiques. Ces produits permettent notamment de garantir un capital investi tout en offrant des rendements indexés sur la performance de certains actifs sous-jacents. Ils sont devenus incontournables dans la gestion de portefeuille des investisseurs institutionnels et privés recherchant une protection contre la volatilité des marchés.

Le chapitre a également mis en lumière les instruments financiers alternatifs et innovants, parmi lesquels la finance islamique, les crypto-actifs, et les instruments ESG et de finance verte. Ces nouvelles approches témoignent de l’évolution constante des marchés financiers face aux impératifs technologiques, éthiques et environnementaux. Les Sukuk, stablecoins, obligations vertes et indices ESG représentent des solutions alternatives permettant aux investisseurs de concilier rendement financier et impact durable.

Enfin, nous avons exploré les innovations majeures qui façonnent l’avenir des instruments financiers, notamment l’essor des FinTechs, l’intelligence artificielle, le Big Data et la finance décentralisée (DeFi). Ces avancées révolutionnent la manière dont les transactions sont effectuées, en réduisant les coûts, en améliorant l’accès aux marchés financiers et en optimisant la prise de décision grâce à l’analyse prédictive des données.

Perspectives et enjeux futurs

L’évolution des instruments financiers est indissociable de celle des marchés et des innovations technologiques. Plusieurs tendances clés se dessinent pour l’avenir :

· La digitalisation des services financiers, avec l’intégration accrue de la blockchain et des contrats intelligents.

· Le développement des produits financiers responsables, répondant aux enjeux ESG et aux nouvelles exigences des investisseurs soucieux de l’impact social et environnemental de leurs placements.

· Le renforcement de la réglementation et de la gestion des risques, afin d’encadrer les nouveaux instruments et de limiter les crises financières liées à une utilisation excessive de la spéculation.

· L’adoption massive des crypto-monnaies et des solutions de finance décentralisée, qui pourraient redéfinir le rôle des banques et des institutions financières traditionnelles.

L’avenir des instruments financiers dépendra donc de leur capacité à s’adapter aux mutations économiques et technologiques tout en répondant aux attentes des investisseurs et des régulateurs. Ce chapitre a mis en évidence la diversité et la complexité de ces outils financiers, soulignant leur importance dans l’écosystème économique mondial et leur potentiel de transformation pour les années à venir.

Modifié le: jeudi 3 avril 2025, 13:26

E-BLEARN

E-BLEARN