E-BLEARN

E-BLEARN

Page

Chapitre 4 _Valeur d’un Projet d’Investissement

Conditions d’achèvement

Sommaire

1/ Notion de valeur d’un projet d’investissement

2/ Le tableau de financement (Définition et utilité ; Méthodologie d’élaboration ; Structure type du tableau ; Analyse du tableau de financement ; Analyse du tableau de financement)

3/ Le cash-flow (Typologie des cash-flows ; Calcul de la CAF (Approfondissement) ; Flux prévisionnels dans un projet d’investissement)

4/ Le tableau des flux de trésorerie « IAS 7 et SYSCOHADA révisé » (Définition et objectifs ; IAS 7 vs SYSCOHADA (encadré pédagogique comparatif) ; Structure et contenu du tableau ; Exemple illustratif avec méthode indirecte)

5/ Application concrète à l’évaluation d’un projet (Présentation du projet Calculs étape par étape)

6/ cash-flow et faisabilité financière (Cash-flow et calcul de la VAN ; Cash-flow et TRI ; Cash-flow et Payback / Payback actualisé ; Indice de profitabilité ; Interprétation globale des résultats ; Limites de l’analyse fondée uniquement sur les flux)

7- Exercices d’application

1- Notion de valeur d’un projet

1.1 Contexte et raison d’être

Dans un environnement concurrentiel, chaque décision d’investissement doit être évaluée au regard de la valeur qu’elle crée ou détruit pour l’entreprise. Au-delà des simples coûts et recettes, l’objectif est de déterminer si le projet apporte une rentabilité suffisante, tenant compte :

- Du coût du capital mobilisé (capitaux propres, dettes),

- Des risques spécifiques associés (volatilité des flux, contexte sectoriel),

- Des exigences de croissance et de compétitivité à long terme.

En finance d’entreprise, la « valeur » se réfère à la richesse qu’un projet apporte à ses actionnaires et créanciers, par le biais de flux de trésorerie actualisés.

1.2 Différence entre coût, prix et valeur

· Coût

o Représente la dépense (en numéraire, ressources ou opportunités) qu’il faut consentir pour mettre en œuvre un projet.

o Par exemple, le montant du CAPEX (dépenses d’investissement) et des éventuels surcoûts (BFR initial, formation, etc.) constitue le coût global de l’investissement.

· Prix

o Terme utilisé pour la transaction ou l’acquisition d’un bien ou d’un service.

o Dans le cadre d’un projet d’investissement, on parle par exemple du prix de cession (lors de la revente d’équipements) ou du prix de vente d’un produit fini.

· Valeur

o Notion économique et financière bien plus large, qui intègre la capacité à générer des flux de trésorerie excédentaires sur plusieurs années.

o On parle de création de valeur lorsque le total des flux futurs actualisés (à un taux reflétant le risque et le coût du capital) excède le coût d’investissement initial.

1.3 Logique de décision basée sur la valeur

La finance d’entreprise part du postulat que les actionnaires recherchent à maximiser la valeur de leurs investissements. Ainsi :

· Un projet d’investissement est accepté si ses flux actualisés couvrent au minimum le coût du capital et génèrent un surplus (VAN > 0).

· À l’inverse, il est rejeté si la valeur actualisée de ses flux est inférieure au montant initial engagé (VAN < 0), car il détruit de la valeur.

Cette décision basée sur la valeur se complète par :

· Des analyses de sensibilité ou de scénarios, pour jauger l’incertitude des hypothèses,

· Une réflexion sur le couple risque/rentabilité, car plus un projet est risqué, plus le taux de rendement exigé sera élevé.

En résumé, la notion de valeur occupe une place centrale dans l’évaluation financière d’un projet, elle sert d’étalon pour mesurer la performance attendue et justifier, ou non, la mobilisation de ressources financières (fonds propres, dettes).

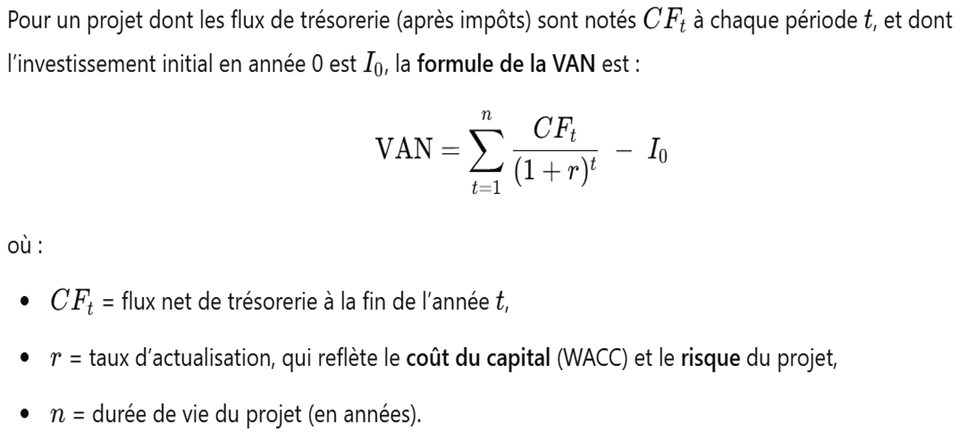

2- La Valeur Actuelle Nette (VAN)

2.1 Définition et principe

La Valeur Actuelle Nette (VAN), ou Net Present Value (NPV) en anglais, est l’indicateur financier le plus utilisé pour évaluer la rentabilité économique d’un projet. Elle mesure la différence entre :

· La somme des flux de trésorerie futurs actualisés (encaissements moins décaissements)

· Et le montant de l’investissement initial (généralement déboursé en année 0).

En d’autres termes, la VAN répond à la question :

« Combien de richesse supplémentaire ce projet va-t-il créer (ou détruire) pour l’entreprise ? »

Lorsque la VAN est positive, le projet crée plus de valeur qu’il n’en coûte. À l’inverse, une VAN négative indique que la rentabilité est inférieure au coût du capital mobilisé pour financer le projet.

2.2 Formule générale

2.3 Interprétation et règle de décision

1. VAN > 0

Le projet crée de la valeur. Les flux actualisés couvrent non seulement l’investissement initial, mais laissent un surplus positif.

Décision : Accepter le projet (sauf contrainte spécifique).

2. VAN = 0

Le projet couvre tout juste le coût du capital. Il ne crée pas de valeur supplémentaire, mais ne détruit pas non plus.

Décision : projet “limite” ou “marge zéro”. À considérer selon la stratégie.

3. VAN < 0

Le projet détruit de la valeur. Les flux actualisés ne parviennent pas à rembourser totalement l’investissement au taux exigé.

Décision : Rejeter le projet.

Cette règle de décision est considérée comme la plus fiable car elle s’aligne sur l’objectif de maximisation de la valeur pour les actionnaires.

2.4 Avantages et limites

a. Avantage

Alignement direct sur la création de valeur : la VAN maximise la richesse pour les actionnaires.

Prise en compte explicite du coût du temps (via l’actualisation) et du coût du capital.

Règle de décision claire et cohérente : un projet à VAN positive est rentable.

b. Limite

Dépend fortement de la qualité des hypothèses (flux prévisionnels, taux d’actualisation, durée).

Ne donne pas la rentabilité relative : pour comparer des projets de taille très différente, on peut préférer l’indice de profitabilité.

Peut être difficile à expliquer à des non-financiers (plus complexe que le simple payback).

2.5 Applications types

Évaluation d’un nouveau projet

· Calcul des flux nets chaque année (Ventes, charges, amortissements, impôts, etc.),

· Actualisation au coût moyen pondéré du capital (WACC),

· Décision d’investissement selon la VAN.

Comparaison entre deux projets mutuellement exclusifs

· On privilégie celui dont la VAN est la plus élevée, sous réserve qu’elle soit positive.

· On peut aussi regarder le TRI pour trancher si le capital est illimité ou non.

Simulation de sensibilité

· On fait varier un paramètre clé (ex. le prix de vente) et on recalcule la VAN,

· Permet de mesurer la robustesse du projet face à des aléas.

En conclusion, la VAN demeure l’indicateur de référence pour juger de la valeur d’un projet. Toutefois, elle peut être complétée par d’autres mesures, comme nous le verrons dans les sections suivantes (TRI, IP, payback, etc.).

3- Le Taux de Rentabilité Interne (TRI)

3.1 Définition et sens économique

Le Taux de Rentabilité Interne (TRI), ou Internal Rate of Return (IRR) en anglais, est le taux d’actualisation pour lequel la Valeur Actuelle Nette (VAN) d’un projet est égale à zéro. Autrement dit, si l’on applique ce taux pour actualiser les flux de trésorerie futurs, on obtient exactement le montant de l’investissement initial :

Sens économique :

· Le TRI reflète la rentabilité globale du projet ; on le compare souvent à un taux d’intérêt équivalent.

· Si un projet a un TRI de 15 %, c’est comme s’il « versait » un intérêt annuel de 15 % sur la mise de fonds initiale, compte tenu de l’échelonnement réel des flux (encaissements et décaissements).

3.2 Méthode de calcul

Méthode de base :

· Résoudre l’équation de la VAN = 0 en variant le taux jusqu’à trouver la solution.

· La plupart du temps, on utilise des outils informatiques (Excel, Python, calculatrice financière) pour itérer ou interpoler.

Interpolation linéaire :

· On teste la VAN à deux taux :

o Un taux bas (VAN > 0)

o Un taux haut (VAN < 0)

· On fait ensuite une interpolation linéaire pour trouver le point où la VAN = 0.

· Approche rapide mais approximative.

Formules directes :

· Il n’existe pas de formule algébrique simple pour le TRI en présence de plusieurs flux futurs. On recourt donc à la résolution numérique.

3.3 Règle de décision

Pour un projet indépendant :

· Si TRI > r (coût du capital) alors projet acceptable

· Si TRI < r alors projet à rejeter

Pour des projets mutuellement exclusifs :

· On pourrait préférer celui dont le TRI est le plus élevé, à condition toutefois que le TRI de chacun dépasse le coût du capital.

· Cependant, en cas de contradiction entre le TRI et la VAN, la VAN prime (on privilégie la maximisation de la valeur).

3.4 Avantages et limites

Avantages

1. Facile à interpréter : c’est un taux qu’on compare à un taux-cible (CMPC).

2. Très populaire auprès des managers : ils saisissent aisément l’idée d’un « rendement ».

3. Complémentaire de la VAN pour vérifier rapidement la rentabilité.

Limites

1. Possible contradiction avec la VAN quand on compare plusieurs projets (mutuellement exclusifs).

2. Flux non conventionnels (plusieurs changements de signes) alors TRI multiples ou aucun TRI.

3. Pas d’information sur la valeur absolue créée (contrairement à la VAN).

3.5 Cas des flux non conventionnels et TRI multiples

![]() Un flux non conventionnel signifie que les flux de trésorerie changent plusieurs fois de signe (ex. : – + – +).

Un flux non conventionnel signifie que les flux de trésorerie changent plusieurs fois de signe (ex. : – + – +).

![]() Dans ce cas, on peut obtenir plusieurs solutions à l’équation VAN = 0 (plusieurs TRI).

Dans ce cas, on peut obtenir plusieurs solutions à l’équation VAN = 0 (plusieurs TRI).

![]() Il faut alors revenir à la VAN comme critère principal ou utiliser d’autres approches (réinvestissement au coût du capital, etc.).

Il faut alors revenir à la VAN comme critère principal ou utiliser d’autres approches (réinvestissement au coût du capital, etc.).

3.6 Conclusion sur le TRI

Le TRI est un indicateur puissant de rentabilité, surtout pour :

· Communiquer facilement un taux à comparer au coût du capital.

· Classer des projets si le budget d’investissement est restreint, en complément d’autres indicateurs.

Toutefois, en cas de divergence avec la VAN, on privilégie la VAN (qui mesure la valeur absolue créée).

4- Les autres indicateurs de valeur

Malgré la prépondérance de la VAN et du TRI, d’autres outils sont souvent utilisés pour compléter l’analyse de la rentabilité et de la faisabilité d’un projet. Chacun apporte un éclairage différent et répond à des besoins pratiques variés (simplicité, rapidité, mise en avant de la liquidité, etc.).

4.1 L’Indice de Profitabilité (IP)

L’indice de profitabilité (IP) est un indicateur de rentabilité relative d’un projet. Contrairement à la VAN (valeur absolue), il mesure la richesse créée par unité de capital investi. Il est donc particulièrement utile lorsque l’entreprise doit classer plusieurs projets concurrents avec des niveaux d’investissement différents.

|

IP |

Interprétation |

|

IP > 1 |

Projet rentable : chaque franc investi génère plus d’un franc de valeur actualisée |

|

IP = 1 |

Projet à seuil de rentabilité : VAN nulle |

|

IP < 1 |

Projet non rentable : perte de valeur |

Avantages

· Très utile pour comparer plusieurs projets avec des tailles différentes

· Permet de prioriser les investissements en cas de budget limité

Limites

· Ne tient pas compte du volume absolu de valeur créée (un projet avec IP = 1,2 peut être moins intéressant qu’un autre avec IP = 1,1 mais une VAN bien plus grande)

· Nécessite des flux actualisés fiables, donc dépendant du taux d’actualisation retenu

4.2 Le Délai de récupération (Payback Period)

a. Définition

Le délai de récupération (ou Payback Period) mesure combien de temps il faut pour recouvrer l’investissement initial en valeur nominale (ou éventuellement en valeur actualisée).

· Payback simple : on cumule les flux bruts chaque année jusqu’à ce qu’ils atteignent le montant investi.

C’est le délai de récupération de l’investissement initial par les cash-flows générés.

Il ne tient pas compte de l’actualisation, mais permet une lecture rapide du risque de liquidité.

· Payback actualisé (ou Discounted Payback) : on cumule cette fois les flux actualisés, ce qui allonge généralement le délai.

Même principe que le précédent, mais on utilise les cash-flows actualisés :

Plus rigoureux, ce critère permet de tester la viabilité financière dans le temps.

b. Interprétation

· Un Payback court est souvent apprécié car il réduit le risque perçu (on récupère vite sa mise).

· En revanche, si le projet génère d’importants flux tardifs, le Payback peut le sous-évaluer.

a. Limites

1. Ignore tous les flux au-delà du délai (dans sa forme simple).

2. Ne tient pas compte du coût du capital (sauf dans la version actualisée).

3. Ne donne aucune mesure de la valeur créée (contrairement à la VAN).

4.3 Comparatif synthétique

|

Indicateur |

Principale info |

Avantage |

Limite principale |

|

VAN |

Valeur absolue créée |

Mesure directe de création de valeur |

Fortement sensible aux hypothèses |

|

TRI |

Taux de rentabilité |

Facile à comprendre, compare au CMPC |

Contradiction possible avec VAN |

|

IP |

Rentabilité relative |

Compare des projets de taille variable |

N’indique pas la valeur absolue |

|

Payback |

Temps de retour |

Simplicité, orienté liquidité |

Ignore les flux post-délai |

4.4 Utilisation pratique

VAN : Indicateur central, aligné sur la création de valeur absolue.

TRI : Indicateur de rentabilité supplémentaire, utile pour un classement rapide.

IP : Permet de sélectionner les projets ayant la meilleure rentabilité relative si le budget est limité.

Payback : Vise la liquidité et donne un horizon de récupération, mais se méfier de sa vision « court-termiste ».

En résumé, ces indicateurs s’entrecroisent et aucun ne peut tout dire à lui seul. La VAN reste la référence majeure ; le TRI, l’IP et le Payback viennent compléter l’analyse selon les contraintes, la taille des projets, et l’appétence de l’entreprise pour le risque ou la liquidité.

4.5 Limites de l’analyse fondée uniquement sur les flux

Bien que les cash-flows soient fondamentaux, se baser uniquement sur eux peut occulter certains aspects :

· Volatilité des résultats (absence d’analyse de sensibilité)

· Risques exogènes : inflation, taux de change, contexte économique

· Facteurs stratégiques : image, technologie, parts de marché

· Facteurs non financiers : RSE, environnement, relations humaines

Il est donc essentiel d’intégrer :

· Des analyses de risque (scénarios, sensibilité),

· Une vision stratégique complémentaire à l’analyse financière.

Exercice – évaluation d’un projet

Énoncé :

Une entreprise envisage un investissement de 500 millions FCFA sur 5 ans.

Les hypothèses sont les suivantes :

· EBE : 150 M FCFA / an

· Amortissements : 100 M FCFA / an

· Taux d’IS : 30 %

· ΔBFR année 5 : +20 M FCFA

· Valeur de revente des équipements en fin de vie : 30 M FCFA

· Coût du capital : 10 %

Travail demandé :

1. Calculer les cash-flows prévisionnels année par année.

2. Élaborer le tableau de flux global du projet.

3. Calculer la VAN du projet.

4. Estimer le TRI à l’aide de deux essais successifs.

5. Déterminer le payback simple et le payback actualisé.

Corrigé

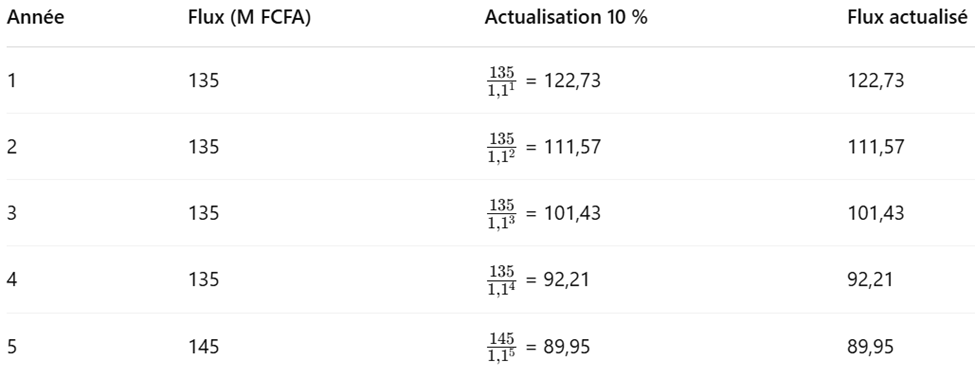

1. Calculer les cash-flows prévisionnels

Étape 1 – Résultat d’exploitation (REX) :

Étape 2 – Impôt sur les bénéfices :

Étape 3 – Cash-flow annuel :

|

Année |

EBE |

Amort. |

REX |

IS |

ΔBFR |

Revente |

CF = ((EBE - Amort - IS) + Amort - ΔBFR + Revente) |

|

1 |

150 |

100 |

50 |

15 |

0 |

0 |

(150 – 100 – 15) + 100 – 0 = 135 |

|

2 |

150 |

100 |

50 |

15 |

0 |

0 |

idem = 135 |

|

3 |

150 |

100 |

50 |

15 |

0 |

0 |

idem = 135 |

|

4 |

150 |

100 |

50 |

15 |

0 |

0 |

idem = 135 |

|

5 |

150 |

100 |

50 |

15 |

+20 |

+30 |

(150 – 100 – 15) + 100 – 20 + 30 = 145 |

Tableau des flux du projet

|

Année |

Flux net (M FCFA) |

|

0 |

–500 |

|

1 |

+135 |

|

2 |

+135 |

|

3 |

+135 |

|

4 |

+135 |

|

5 |

+145 |

2. Élaborer le tableau de flux global

Déjà fait ci-dessus : les flux nets incluent la revente en année 5 et la variation de BFR.

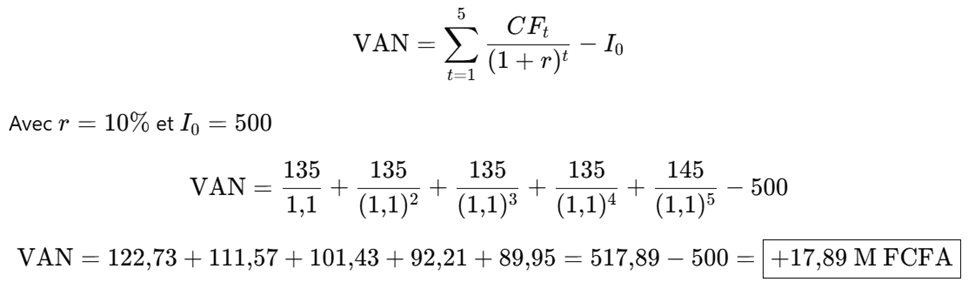

3. Calcul de la VAN

Formule de la VAN :

Le projet est rentable, car la VAN est positive.

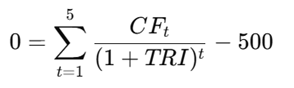

4. Estimer le TRI

Le TRI est le taux r qui annule la VAN :

On procède par essais successifs.

· À 10 % → VAN = +17,89 M FCFA

· À 12 % →

· À 13 % → VAN devient négative

Interpolation linéaire :

Le TRI est supérieur au coût du capital (10 %) donc le projet est acceptable.

5. Calcul du payback

A. Payback simple

Données des cash-flows annuels :

|

Année |

Flux (M FCFA) |

Cumul |

|

0 |

–500 |

–500 |

|

1 |

+135 |

–365 |

|

2 |

+135 |

–230 |

|

3 |

+135 |

–95 |

|

4 |

+135 |

+40 |

À la fin de l’année 4, l’investissement est remboursé et on entre dans la zone de gains.

Calcul du délai intra-annuel :

Résultat final :

B. Payback actualisé

Actualisation des flux à 10 % :

Cumul des flux actualisés :

|

Année |

Cumul actualisé (M FCFA) |

|

1 |

122,73 |

|

2 |

234,30 |

|

3 |

335,73 |

|

4 |

427,94 |

|

5 |

517,89 |

Détail du calcul :

· Après 4 ans : 427,94 M FCFA récupérés.

· Montant restant : 500−427,94=72,06500 - 427,94 = 72,06500−427,94=72,06

· Flux actualisé en année 5 : 89,95 M FCFA

Résultat final :

Conclusion pédagogique

|

Méthode |

Résultat |

Interprétation |

|

Payback simple |

3,70 ans |

Récupération rapide, sans prise en compte du temps |

|

Payback actualisé |

4,80 ans |

Délai plus réaliste en tenant compte du coût du capital |

Les deux délais sont inférieurs à la durée du projet (5 ans), ce qui est positif pour la prise de décision.

Modifié le: vendredi 18 avril 2025, 16:35

E-BLEARN

E-BLEARN